中报行业前瞻之食品饮料:逾七成公司中报预喜 白酒子板块较被看好

近日茅台较高的业绩预增公告,引发市场对于食品饮料行业的关注。据统计,93家食品饮料公司中已有41家公司披露了业绩预告,当中逾七成公司预喜。不过由于二季度为食品饮料多数子板块的传统淡季,多数公司业绩环比有所下降。分析认为食品饮料板块的供需匹配度较好,产销形成良性互动,未来业绩持续增长仍有支撑。子行业中,机构较为看好白酒子板块。

食品饮料41家公司预告业绩逾七成预喜

7月16日早间,贵州茅台发布《2018年上半年主要经营数据公告》,经初步核算,公司2018年上半年实现营业总收入350亿元左右,同比增长37%左右;实现利润总额同比增长40%左右。公告后,瑞信证券宣布将贵州茅台评级从“中立”上调至“跑赢大盘”,称其上半年业绩强劲,并将目标价从740元人民币上调至880元。

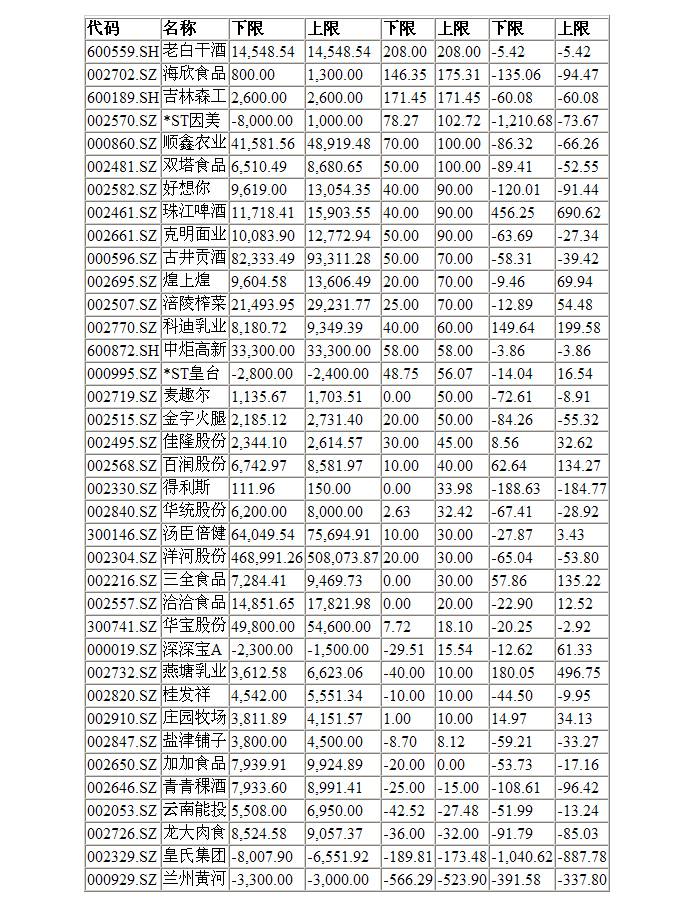

高速增长的不仅是贵州茅台,老白干酒16日晚间披露的业绩快报称,预计2018年半年度实现归属于上市公司股东的净利润约为14548.54万元,与上年同期相比将增加9800万元左右,同比增加208%左右。而古井贡酒此前公布的业绩预告显示,上半年公司实现净利润8.2亿-9.3亿,同比增长50%-70%,相比一季度42%的增速有明显的加快。此外,顺鑫农业、洋河股份等公司业绩预告也喜人。

作为食品饮料行业的一个子板块,白酒良好的半年报业绩引发市场对于食品饮料行业的关注。据数据统计,截止7月17日,A股93家食品饮料上市公司中已有41家公司披露了业绩预告,占比仅44.09%;不过当中29家公司预喜,占比达70.73%。具体来看,“预喜”的公司分别为“预增”12家,“略增”12家,“续盈”3家,“扭亏”2家。

从预增幅度来看,老白干酒、顺鑫农业、海欣食品、吉林森工、*ST因美、双塔食品这6家公司表现突出,最高的预增幅度分别达到了208%、100%、175.31%、171.45%、102.72%和100%。此外,好想你、克明面业、珠江啤酒、涪陵榨菜、煌上煌、古井贡酒、科迪乳业、中炬高新、*ST皇台、麦趣尔和金字火腿的最高预增幅度也达到了或超过50%。

预忧的公司中,“增亏”公司1家、“续亏”公司2家、“首亏”公司2家、“略减”公司4家,需要警惕业绩风险。另有 “减亏”公司1家、“不确定”公司2家。业绩下滑的公司方面,兰州黄河、皇氏集团、云南能投、燕塘乳业和龙大肉食这4家公司预告净利润可能同比下降超过30%。其中,下滑幅度最大的是兰州黄河,公司预计上半年实现净利润预计-3300万元至-3000万元,上年同期业绩净利润707.71万元,下降幅度为566.29%至523.90%。

在可能的实现净利润上。目前已发布业绩预告的公司中,预计上半年实现净利润最高的是洋河股份,公司预计2018年上半年实现净利润46.9亿元至50.81亿元。此外,古井贡酒、顺鑫农业、老白干酒、涪陵榨菜、珠江啤酒、好想你、克明面业、汤臣倍健、华宝股份、中炬高新、洽洽食品、煌上煌这12家公司上半年实现净利润也有望超过1亿元。而当中的古井贡酒、汤臣倍健、华宝股份3家公司预计实现净利润最高分别达到了9.33亿元、7.57亿元和5.46亿元。

多数公司业绩环比下降

虽然已公布业绩预告的食品饮料行业公司中,70.73%的预喜在所有行业并不算低,不过多数公司业绩二季度环比一季度也有所减少。统计数据显示,已经发布半年报业绩预告且能计算出业绩变动幅度的37家公司中,有24家公司二季度环比一季度有所减少,占比达64.86%。

其中,*ST因美、皇氏集团、兰州黄河、得利斯、海欣食品、好想你、青青稞酒这7家公司二季度实现净利润环比下降幅度可能超过100%。其中,*ST因美环比下降幅度可能最大。公司预计2018年上半年净利润为-8000万元至1000万元,而公司一季度净利润为791.55万元,按此计算公司二季度实现净利润环比下降1210.68%至73.67%。不过,如果公司实现净利润为预计上限的话,其他六家公司环比降幅都比它大。

而预计上半年业绩同环比均有增长的公司,仅有科迪乳业、珠江啤酒、佳隆股份、百润股份、庄园牧场、三全食品6家。其中,珠江啤酒是当中同环比预增幅最大。公司预计上半年实现净利润11718.41万元至15903.55万元,增长幅度为40.00%至90.00%,按公司一季净利润为1785.67万元算,二季度实现净利润环比幅度达456.25%至690.62%。

而仅从环比增幅来看,有58家公司二季度净利润环比一季度增幅超过100%。当中,

北部湾旅、汇纳科技、英飞拓、恒泰实达、中科信息、北信源、启明信息、中新赛克、飞天诚信、万达信息、雄帝科技和鼎捷软件这12家公司二季度环比一季度幅度超过1000%。

分析认为二季度为食品饮料多数子板块的传统淡季,业绩环比波动实属正常。银河证券研报指出,食品饮料板块的供需匹配度较好,产销形成良性互动,未来业绩持续增长仍有支撑。ROE杜邦分析显示板块盈利能力较好且还有所提升,其中白酒板块盈利指标优于行业平均,啤酒板块指标改善,但仍然远低于食品饮料总体,乳制品改善不大、维持稳定,调味品盈利能力上升较大。

申万宏源则指出,大众消费品中期业绩预计以符合预期为主,长期看, 大众消费品未来主要受益消费升级,只有具备明显渠道和品牌优势的龙头公司才能长期受益。

白酒子板块较被看好

作为食品饮料行业中权重最大的子板块,白酒业绩走向最受关注。申万宏源认为,白酒和大众消费品龙头中期的确定性依然很高,长期逻辑清晰,预计白酒公司二季度利润增长整体维持并接近一季度增速,二季度淡季略放缓也实属正常,但渠道库存在合理水平,价格趋势继续向上。

银河证券表示,食品饮料行业具备成长性及相对确定价值,兼具蓝筹龙头优势价值和小品种的成长性及阶段性热点。在子行业板块层面,较为看好白酒子板块的持续性发展和食品综合的成长性机会。

数据显示,白酒行业自2016年从底部复苏以来,进入“白银十年”,具体特征表现为“量低增+价格升+分化加剧”,相较于“黄金十年”,新一轮白酒需求与固定资产投资等因素关联度减弱,消费结构逐渐转为民间消费为主体,而酒企间分化加剧。

中信建投指出,在此轮白酒行业复苏周期中,高端和次高端价格带受益最深,行业集中度提升将是未来很长一段时间的重要主题,整体来看未来行业仍将在长时间内保持集中度提升的趋势,根据测算,2012-2017 年, CR3 收入从15.88%提升至19.16%,C10 从23.48%提升至26.15%,集中度提升明显,预计未来收入利润越来越向头部集中,未来只有少部分具有品牌和渠道优势,且有较强管理能力的企业可以胜出,享受这个集中度提升带来的红利。

已公布上半年业绩预告的食品饮料行业上市公司

预告净利润(万元)

预告净利润同比增长(%)

预告净利润环比增长(%)