酒业公司中报业绩频预增 四股迎腾飞契机

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时(原标题:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增)

酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增

继国窖1573、迎驾、洋河、剑南春近期相继提价后,近日部分区域已收到酒鬼酒的提价通知。通知称,自2018年7月15日起,52度高度柔和红坛和紫坛酒鬼酒分别提价22元、20元,且只提出厂价,终端价不变。

白酒企业的“涨价潮”从年初便已渐露端倪。今年1月,茅台上调了终端销售价格上限,飞天茅台的终端限价由1299元/瓶上涨到1499元;五粮液紧随其后,公告宣布上调终端零售指导价,52度五粮液从969元上调至1099元;6月19日泸州老窖宣布国窖1573上调线上销售价格至1099元。

消费升级的浪潮下,白酒行业的高增长给了企业提价的底气。数据显示,2018年一季度白酒行业收入增速为30%,利润增速为37%,其中高端白酒的收入利润增速快于大众高端、大众酒。

数据显示,目前申万白酒行业18家公司中,已有四家披露中报业绩预告,除*ST皇台中报业绩续亏外,其余三家均为预增。

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

酒鬼酒 000799

研究机构:国金证券 分析师:申晟,于杰 撰写日期:2018-05-17

行业结构升级和新管理层改革推动,近年业绩处于上升通道:酒鬼酒近年业绩持续上升,2015-2017年营收和净利平均增速分别实现20.9%和53.2%,远高于1997年上市以来平均增速3.9%和0.4%。一方面得益于行业结构升级,另一方面得益于中粮新管理层上任后,推进了内部管理体制机制的完善、品牌和产品线的梳理、产品结构的优化,省内外销售战略的明确、激励机制的优化和历史遗留问题的解决,共同促进近年业绩持续攀升。

2018年酒鬼酒乘势而上,业绩有望持续高增长:2018年初酒鬼酒高层调整,体现中粮集团对中粮酒业及酒鬼酒业务的战略重视。2018年Q1得益于酒鬼酒超级大单品内参和高柔红坛增速迅猛(+35%/+80%以上)推进高档产品(酒鬼+内参)占比提升,营收和净利分别实现46.1%和68.9%增长。2018年新管理层将延续2017年在产品结构、渠道建设、品质、营销和人才建设等方面的既定战略,同时加速进行激励机制改革,分层推行绩效与超额利润分享机制。

2020年酒鬼酒发展多方看点,预期有望实现:酒鬼酒2020年发展具有三大看点:

(1)国企改革逐步进入“深水区”,人力机制调整逐步深化,将加速公司激励机制、考核约束机制、选人用人机制的创新和改革,建立以绩效和价值为导向的长效机制;

(2)2020年前酒鬼酒中高端产品占比有望持续提升,我们预计2020年营收和净利将达到20.2亿元和5.31亿元,考虑到白酒周期影响,若三年内无“黑天鹅”事件影响,经过测算,仅需2018/2019/2020年营收增速保持在39.3%/30.9%/26.2%,归母净利增速保持在52.5%/43.9%/37.4%即可完成。

(3)中粮集团期望白酒板块壮大,推进旗下食品板块的有力发展。新任管理层上任或将加速发展,在白酒行业消费升级推动下,乘势而上。

投资建议 预计酒鬼酒2018-2020年总收入为12.2亿/16.0亿/20.2亿元,同比+39.3%/30.9%/26.2%。归母净利分别为2.69亿/3.86亿/5.31亿元,同比+52.5%/42.9%/37.4%,,折合EPS为0.827/1.189/1.634元,对应2018-2020年PE为30X/21X/15X。我们坚定看好2018年业绩表现,同时认为中长期来看酒鬼酒具备多重向好因素,给予“买入”评级。

风险提示 需求下滑/次高端竞争加剧/省内外销售不达预期

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

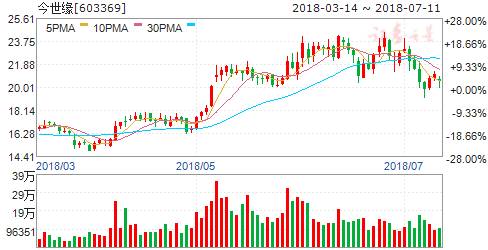

今世缘 603369

研究机构:安信证券 分析师:苏铖 撰写日期:2018-06-25

强大的创新基因,带领品牌不断跃升。公司困境重生1996年创立今世缘系列,居安思危2004年提出国缘系列,强大的创新基因让公司不断成长实现品牌跃迁,从高沟到今世缘再到国缘,并逐渐发展成为江苏的高端品牌。创新基因深入骨髓,将使公司长期发展充满活力。

江苏经济发展促进消费升级,国缘产品充分受益。江苏省经济实力较强,居民消费层次较高。2017年江苏省人均GDP为10.7万元,较全国人均GDP高出44.3%。2017年GDP增速为7.2%,高于全国平均增速6.9%。经济的繁荣,庞大的人口基数以及浓厚的饮酒文化奠定了江苏白酒消费市场的繁荣。大众消费升级,江苏主流价格带向300元-500元跃迁,公司国缘产品充分受益。

省内迎来发展黄金期,强势地区市占率提升。今世缘在江苏的市占率约为9%,仅次于洋河。从区域分布来看,公司在大本营淮安、省会南京、苏北重镇盐城等地区的品牌认可度较高。未来南京有望超过淮安成为今世缘的第一大营收地区。与此同时,公司在相对薄弱的苏南地区加大招商力度,苏南的白酒消费品牌较为分散,徽酒和川酒占据一席之地,但其在次高端价位段的产品力较为薄弱,这使国缘系列在苏南的大规模拓展成为可能。另一方面,洋河聚焦省外市场拓展,今世缘迎来省内份额提升的黄金窗口。

产品结构提升,净利表现更优。随着国缘占比的提升,“一降双升”效应加强,即毛利率和净利率上升,销售费用率下降。良好的净利表现主要来源于国缘销量的增加。2017年国缘营收占比超过60%,利润占比超过70%,国缘已成为公司业绩的主要贡献点。未来随着全国化的进程和省内结构的升级,国缘的占比有望进一步提升,带动利润率的提高,公司净利表现有望更优。

省外坚持“2+5+N”战略,牵手浙江商源开启合作元年。2017年国缘营收占比接近62%,利润占比超过70%,逐渐成为今世缘新的业绩增长引擎。“国缘”全国化成为今世缘2018年的主要战略方向,按照既定的“2+5+N”区域推进节奏的同时,公司牵手浙江商源开启省外拓展新篇章。

投资建议:我们预计公司2018-19年的每股收益分别为0.92元和1.17元,目标价相当于2019年23倍市盈率。上调评级至买入-A,目标价26.8元。

风险提示:省内竞争加剧,高端产品营收增速放缓.

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

五粮液 000858

研究机构:东方财富证券 分析师:陈博 撰写日期:2018-06-27

投资要点

五粮液量价齐升,有望承接高端名酒需求。2017年,白酒行业产销增速开始回升,市场亦逐步往高端品牌及名优精品集中。十三五末,五粮液的市场投放量将达3万吨,有望承接市场对高端名酒不断溢出的需求。同时,今年公司调整了五粮液计划内外比例,变相提高出厂价至789元,相对去年实际提高5%。

改革红利释放,支持公司全产品线高速增长。2017年3月,李曙光总担任五粮液集团董事长后,大刀阔斧开展改革。到2018年6月,公司首次提出“133”体系,将过去一年的改革逐步系统化和体系化,同时也进入了二次创业的第二阶段。公司积极开展百城千县万店工程,并对产品渠道和团队体系进行全面改革,使公司整个销售体系高效运营,从而使全产品线高速增长。

投资建议

我们认为,公司五粮液产品在未来较长一段时间内供不应求,而系列酒的销售也将不断取得突破。上调五粮液盈利预测,预计五粮液2018/2019/2020年营业收入分别为390.90/510.14/654.28亿元,归母净利润分别为126.00/166.39/215.03亿元,EPS分别为3.25/4.29/5.54元,对应PE分别为25.10/19.01/14.71倍,给予18年30倍PE,6个月目标价:97.50元,上调评级至“买入”。

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

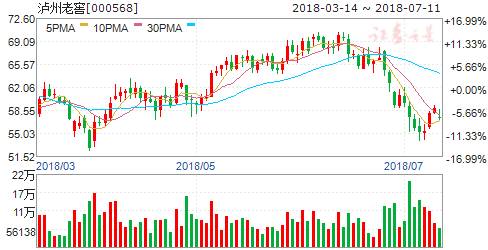

泸州老窖 000568

研究机构:安信证券 分析师:符蓉,苏铖 撰写日期:2018-07-10

牢占800元高端价位段,国窖品牌复兴进行时。白酒行业高端三驾马车,茅台在1000元以上价格带最有优势,目前普飞价格站稳1500元以上,端午过后茅台批价继续小幅有上升,保持强势。800元价格带品牌稀缺,五粮液、国窖1573呈寡头竞争态势。从细分价位段来看,五粮液成交价略高于1573,根据1919网站数据,2017年五粮液和1573终端成交均价分别为832元和764元。本轮行业底部复苏以来,国窖重回800元价格带,老窖高端地位重新确立,公司快速且良性发展中。

持续高强度品牌投入,目标“三甲”追赶势头迅猛,国窖特曲齐发力。近年来老窖品牌复兴的脚步从未停歇,2017年底公司成立品牌复兴小组,2018年是公司从重回百亿到全力冲刺行业前三的历史交汇期,三月春糖会提出“加速度、扩规模、迎复兴”,太庙封藏大典、深度携手世界杯等各种市场活动助力品牌的全面复兴。此外,公司对1573以下重点产品也提出高期望,重点打造特曲60版补足腰部短板。据凤凰酒业报道,公司去年9月开始将特曲60版定位全国化产品,逐渐从川渝走向全国,目前在团购渠道发展势头良好,未来有望进一步打入流通渠道,真正意义上实现全国化,避免公司在次高端价格带的短板。

近期回调较多,价值已显低估。指数持续疲弱,白酒板块也明显回调,近一个月的白酒指数下跌13.3%,跑输大盘1.8pct,其中泸州老窖下跌22.2%,跑输大盘10.7pct。然而从基本面的情况来看,高端酒价格稳定验证行业景气度良好,从草根调研的情况来看,国窖价盘稳定终端库存良性。老窖目前价格对应2018-19估值预计仅为24x/18x,已显低估。

投资建议:我们预计公司2018年-2020年的收入增速分别为25%、20%、17%,净利润增速分别为35%、30%、23%;维持买入-A的投资评级,目标价维持70元,相当于2019年23的动态市盈率。

酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增

继国窖1573、迎驾、洋河、剑南春近期相继提价后,近日部分区域已收到酒鬼酒的提价通知。通知称,自2018年7月15日起,52度高度柔和红坛和紫坛酒鬼酒分别提价22元、20元,且只提出厂价,终端价不变。

白酒企业的“涨价潮”从年初便已渐露端倪。今年1月,茅台上调了终端销售价格上限,飞天茅台的终端限价由1299元/瓶上涨到1499元;五粮液紧随其后,公告宣布上调终端零售指导价,52度五粮液从969元上调至1099元;6月19日泸州老窖宣布国窖1573上调线上销售价格至1099元。

消费升级的浪潮下,白酒行业的高增长给了企业提价的底气。数据显示,2018年一季度白酒行业收入增速为30%,利润增速为37%,其中高端白酒的收入利润增速快于大众高端、大众酒。

数据显示,目前申万白酒行业18家公司中,已有四家披露中报业绩预告,除*ST皇台中报业绩续亏外,其余三家均为预增。

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

酒鬼酒(个股资料 操作策略 股票诊断)

酒鬼酒:乘势而上,全力加速酒鬼酒 000799

研究机构:国金证券 分析师:申晟,于杰 撰写日期:2018-05-17

行业结构升级和新管理层改革推动,近年业绩处于上升通道:酒鬼酒近年业绩持续上升,2015-2017年营收和净利平均增速分别实现20.9%和53.2%,远高于1997年上市以来平均增速3.9%和0.4%。一方面得益于行业结构升级,另一方面得益于中粮新管理层上任后,推进了内部管理体制机制的完善、品牌和产品线的梳理、产品结构的优化,省内外销售战略的明确、激励机制的优化和历史遗留问题的解决,共同促进近年业绩持续攀升。

2018年酒鬼酒乘势而上,业绩有望持续高增长:2018年初酒鬼酒高层调整,体现中粮集团对中粮酒业及酒鬼酒业务的战略重视。2018年Q1得益于酒鬼酒超级大单品内参和高柔红坛增速迅猛(+35%/+80%以上)推进高档产品(酒鬼+内参)占比提升,营收和净利分别实现46.1%和68.9%增长。2018年新管理层将延续2017年在产品结构、渠道建设、品质、营销和人才建设等方面的既定战略,同时加速进行激励机制改革,分层推行绩效与超额利润分享机制。

2020年酒鬼酒发展多方看点,预期有望实现:酒鬼酒2020年发展具有三大看点:

(1)国企改革逐步进入“深水区”,人力机制调整逐步深化,将加速公司激励机制、考核约束机制、选人用人机制的创新和改革,建立以绩效和价值为导向的长效机制;

(2)2020年前酒鬼酒中高端产品占比有望持续提升,我们预计2020年营收和净利将达到20.2亿元和5.31亿元,考虑到白酒周期影响,若三年内无“黑天鹅”事件影响,经过测算,仅需2018/2019/2020年营收增速保持在39.3%/30.9%/26.2%,归母净利增速保持在52.5%/43.9%/37.4%即可完成。

(3)中粮集团期望白酒板块壮大,推进旗下食品板块的有力发展。新任管理层上任或将加速发展,在白酒行业消费升级推动下,乘势而上。

投资建议 预计酒鬼酒2018-2020年总收入为12.2亿/16.0亿/20.2亿元,同比+39.3%/30.9%/26.2%。归母净利分别为2.69亿/3.86亿/5.31亿元,同比+52.5%/42.9%/37.4%,,折合EPS为0.827/1.189/1.634元,对应2018-2020年PE为30X/21X/15X。我们坚定看好2018年业绩表现,同时认为中长期来看酒鬼酒具备多重向好因素,给予“买入”评级。

风险提示 需求下滑/次高端竞争加剧/省内外销售不达预期

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

今世缘(个股资料 操作策略 股票诊断)

今世缘:聚焦国缘,步入发展黄金期今世缘 603369

研究机构:安信证券 分析师:苏铖 撰写日期:2018-06-25

强大的创新基因,带领品牌不断跃升。公司困境重生1996年创立今世缘系列,居安思危2004年提出国缘系列,强大的创新基因让公司不断成长实现品牌跃迁,从高沟到今世缘再到国缘,并逐渐发展成为江苏的高端品牌。创新基因深入骨髓,将使公司长期发展充满活力。

江苏经济发展促进消费升级,国缘产品充分受益。江苏省经济实力较强,居民消费层次较高。2017年江苏省人均GDP为10.7万元,较全国人均GDP高出44.3%。2017年GDP增速为7.2%,高于全国平均增速6.9%。经济的繁荣,庞大的人口基数以及浓厚的饮酒文化奠定了江苏白酒消费市场的繁荣。大众消费升级,江苏主流价格带向300元-500元跃迁,公司国缘产品充分受益。

省内迎来发展黄金期,强势地区市占率提升。今世缘在江苏的市占率约为9%,仅次于洋河。从区域分布来看,公司在大本营淮安、省会南京、苏北重镇盐城等地区的品牌认可度较高。未来南京有望超过淮安成为今世缘的第一大营收地区。与此同时,公司在相对薄弱的苏南地区加大招商力度,苏南的白酒消费品牌较为分散,徽酒和川酒占据一席之地,但其在次高端价位段的产品力较为薄弱,这使国缘系列在苏南的大规模拓展成为可能。另一方面,洋河聚焦省外市场拓展,今世缘迎来省内份额提升的黄金窗口。

产品结构提升,净利表现更优。随着国缘占比的提升,“一降双升”效应加强,即毛利率和净利率上升,销售费用率下降。良好的净利表现主要来源于国缘销量的增加。2017年国缘营收占比超过60%,利润占比超过70%,国缘已成为公司业绩的主要贡献点。未来随着全国化的进程和省内结构的升级,国缘的占比有望进一步提升,带动利润率的提高,公司净利表现有望更优。

省外坚持“2+5+N”战略,牵手浙江商源开启合作元年。2017年国缘营收占比接近62%,利润占比超过70%,逐渐成为今世缘新的业绩增长引擎。“国缘”全国化成为今世缘2018年的主要战略方向,按照既定的“2+5+N”区域推进节奏的同时,公司牵手浙江商源开启省外拓展新篇章。

投资建议:我们预计公司2018-19年的每股收益分别为0.92元和1.17元,目标价相当于2019年23倍市盈率。上调评级至买入-A,目标价26.8元。

风险提示:省内竞争加剧,高端产品营收增速放缓.

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

五粮液(个股资料 操作策略 股票诊断)

五粮液深度研究:核心产品量价齐升,改革红利逐步释放五粮液 000858

研究机构:东方财富证券 分析师:陈博 撰写日期:2018-06-27

投资要点

五粮液量价齐升,有望承接高端名酒需求。2017年,白酒行业产销增速开始回升,市场亦逐步往高端品牌及名优精品集中。十三五末,五粮液的市场投放量将达3万吨,有望承接市场对高端名酒不断溢出的需求。同时,今年公司调整了五粮液计划内外比例,变相提高出厂价至789元,相对去年实际提高5%。

改革红利释放,支持公司全产品线高速增长。2017年3月,李曙光总担任五粮液集团董事长后,大刀阔斧开展改革。到2018年6月,公司首次提出“133”体系,将过去一年的改革逐步系统化和体系化,同时也进入了二次创业的第二阶段。公司积极开展百城千县万店工程,并对产品渠道和团队体系进行全面改革,使公司整个销售体系高效运营,从而使全产品线高速增长。

投资建议

我们认为,公司五粮液产品在未来较长一段时间内供不应求,而系列酒的销售也将不断取得突破。上调五粮液盈利预测,预计五粮液2018/2019/2020年营业收入分别为390.90/510.14/654.28亿元,归母净利润分别为126.00/166.39/215.03亿元,EPS分别为3.25/4.29/5.54元,对应PE分别为25.10/19.01/14.71倍,给予18年30倍PE,6个月目标价:97.50元,上调评级至“买入”。

第1页:酒鬼酒加入白酒涨价潮 酒业公司中报业绩频预增第2页:酒鬼酒:乘势而上,全力加速第3页:今世缘:聚焦国缘,步入发展黄金期第4页:五粮液深度研究:核心产品量价齐升,改革红利逐步释放第5页:泸州老窖:快速增长中保持理性,品牌复兴进行时

泸州老窖(个股资料 操作策略 股票诊断)

泸州老窖:快速增长中保持理性,品牌复兴进行时泸州老窖 000568

研究机构:安信证券 分析师:符蓉,苏铖 撰写日期:2018-07-10

牢占800元高端价位段,国窖品牌复兴进行时。白酒行业高端三驾马车,茅台在1000元以上价格带最有优势,目前普飞价格站稳1500元以上,端午过后茅台批价继续小幅有上升,保持强势。800元价格带品牌稀缺,五粮液、国窖1573呈寡头竞争态势。从细分价位段来看,五粮液成交价略高于1573,根据1919网站数据,2017年五粮液和1573终端成交均价分别为832元和764元。本轮行业底部复苏以来,国窖重回800元价格带,老窖高端地位重新确立,公司快速且良性发展中。

持续高强度品牌投入,目标“三甲”追赶势头迅猛,国窖特曲齐发力。近年来老窖品牌复兴的脚步从未停歇,2017年底公司成立品牌复兴小组,2018年是公司从重回百亿到全力冲刺行业前三的历史交汇期,三月春糖会提出“加速度、扩规模、迎复兴”,太庙封藏大典、深度携手世界杯等各种市场活动助力品牌的全面复兴。此外,公司对1573以下重点产品也提出高期望,重点打造特曲60版补足腰部短板。据凤凰酒业报道,公司去年9月开始将特曲60版定位全国化产品,逐渐从川渝走向全国,目前在团购渠道发展势头良好,未来有望进一步打入流通渠道,真正意义上实现全国化,避免公司在次高端价格带的短板。

近期回调较多,价值已显低估。指数持续疲弱,白酒板块也明显回调,近一个月的白酒指数下跌13.3%,跑输大盘1.8pct,其中泸州老窖下跌22.2%,跑输大盘10.7pct。然而从基本面的情况来看,高端酒价格稳定验证行业景气度良好,从草根调研的情况来看,国窖价盘稳定终端库存良性。老窖目前价格对应2018-19估值预计仅为24x/18x,已显低估。

投资建议:我们预计公司2018年-2020年的收入增速分别为25%、20%、17%,净利润增速分别为35%、30%、23%;维持买入-A的投资评级,目标价维持70元,相当于2019年23的动态市盈率。