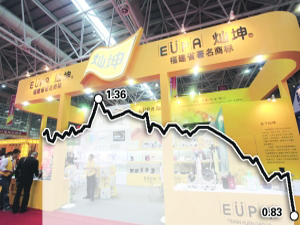

| 闽灿坤B突然发布停牌公告 退市存疑 8月1日,闽灿坤B创下连续第八个跌停,以跌停价0.45港元报收,该股已连续18个交易日每日收盘价低于人民币1元的面值。按退市新规,这只在深交所B股市场挂牌了19年的股票将在8月3日退市。但晚间的公告突然称,公司拟筹划重大事项,公司股票自8月2日起停牌,待公司刊登相关公告后复牌。但并未说上述“重大事项”的具体内容,也未说明何时复牌。 |

股价连续8个跌停后 触及退市红线

|

|

|

| 不再向小散派发股利 减少成本 在公司的成长期,上市也能够帮助大股东分担企业的成长风险;同时,还能够借助上市提高知名度。如今,灿坤集团早已成为实力雄厚的著名跨国集团,在融资难、交投不活跃的B股市场上市对于他们来说,其实已经没有什么意义。一旦闽灿坤B完成退市,股权将相对集中,那么公司可以将净利润不再以分红的形式派发给小股东,不用将公司的果实分给他人;通过集中股权也可以让公司在进行重大决策时变得更加及时统一;还可以防止敌意要约收购、减少纳税支出。 |

董秘称是“规则的受害者”

| 退市为私有化铺路 便于控制公司 闽灿坤B及其实际控制人面对退市的淡然,或是在为将来的私有化铺路。闽灿坤B一季报显示,公司前三大股东均是公司法人控股股东,且第十大股东蔡淑惠为实际控制人吴灿坤先生的配偶,他们累计持股比例高达总股本的近46%。闽灿坤B最终退市或将进入场外交易程序,高比例持股将赋予控股股东强大的议价能力,相对于其从二级市场回购,将大大降低私有化的成本,以最实惠的价格将更多公司股份收入囊中。 |

控股股东议价能力强 利于低价回购股份

| 二级市场连续跌停 资产缩水 作为面对即将退市,目前仍持有闽灿坤B的三万余名中小股东们忧心如焚,他们眼看着手头股票的市值在以几何级数缩水却因为接连出现的“一”字跌停板无法卖股的限制不能交易脱手。一旦到了8月3日闽灿坤退市,届时股价还将缩水40%不说,进入场外交易后还会因大股东议价收购而继续贬值。 |

券商提示风险股民争先卖票

排名 | 代码 | 名称 | 25日收盘价 | 2011营业收入(百万) | 2010年营业收入(百万) | 09年营业收入(百万) |

1 | 900939.SH | ST汇丽B | 0.334 | 8.1215 | 17.4594 | 37.4445 |

2 | 900951.SH | 大化B股 | 0.378 | 853.3905 | 248.9012 | 1.9102 |

3 | 900953.SH | 凯马B | 0.379 | 5,838.9834 | 6,170.2345 | 5,527.0642 |

4 | 900957.SH | 凌云B股 | 0.401 | 0.0000 | 140.3438 | 132.1270 |

5 | 900949.SH | 东电B股 | 0.504 | 8,613.5801 | 7,780.8143 | 7,484.5418 |

6 | 900956.SH | 东贝B股 | 0.507 | 3,995.8314 | 3,766.8662 | 2,846.5198 |

7 | 900950.SH | 新城B股 | 0.614 | 9,222.2447 | 6,684.2502 | 5,452.6806 |

8 | 900935.SH | 阳晨B股 | 0.873 | 401.8948 | 197.6122 | 191.5536 |

| 退市条件 | 退市风险警示处理 | 暂停上市 | 终止上市 | 备注 |

| 连续亏损 | 两年 | 三年 | 四年 | |

| 净资产连续为负 | 一年(含追溯重述) | 两年 | 三年 | 新增 |

| 营业收入连续低于1000万元 | 一年(含追溯重述) | 两年 | 三年 | 新增 |

| 不能在法定期限内披露最近一个会计年度经审计的年度报告 | ―― | ―― | 本所上市公司因净利润、净资产、营业收入或者审计意见类型触及规定的标准被暂停上市后,不能在法定期限内披露最近一个会计年度经审计的年度报告 | 扩大“未在法定期限内披露年度报告”指标的适用范围 |

| 财务会计报告连续被会计师事务所出具否定意见或者无法表示意见 | 一年 | 两年 | 三年 | 新增 |

| 未改正财务会计报告中的重大差错或者虚假记载 | 两个月 | 四个月 | 六个月 | |

| 未在法定期限内披露年度报告或者中期报告 | 两个月 | 四个月 | 六个月 | |

| 股票成交量 | ―― | ―― | 在本所仅发行A股的上市公司,通过本所交易系统连续120个交易日实现的累计股票成交量低于500万股;在本所仅发行B股的上市公司,通过本所交易系统连续120个交易日实现的累计股票成交量低于100万股;在本所既发行A股又发行B股的上市公司,其A、B股股票的成交量同时触及前述标准 | 新增 |

| 股票收盘价 | ―― | ―― | 在本所仅发行A股的上市公司连续20个交易日的每日股票收盘价均低于股票面值;在本所仅发行B股的上市公司连续20个交易日的每日股票收盘价均低于股票面值;在本所既发行A股又发行B股的上市公司,其A、B股股票的收盘价同时触及前述标准 | 新增 |

| 因净利润、净资产、营业收入或者审计意见类型触及规定的标准被暂停上市 | ―― | ―― | 上市公司因净利润、净资产、营业收入或审计意见类型触及规定的标准被暂停上市后:(一)最近一个会计年度经审计的扣除非经常性损益前、后的净利润任一为负数;(二)最近一个会计年度经审计的营业收入低于1000万元;(三)最近一个会计年度经审计的期末净资产为负数;(四)最近一个会计年度的财务会计报告被会计师事务所出具否定意见、无法表示意见或者保留意见;(五)保荐机构未就公司持续经营能力发表意见,或者其发表的意见不符合规定的要求;(六)保荐机构未就公司治理水平发表意见,或者其发表的意见不符合规定的要求。 | 新增 |

| 股本总额发生变化不具备上市条件 | ―― | 自规定期限届满的下一个交易日 | 在本所规定的期限内仍不能达到上市条件 | |

| 股权分布不具备上市条件 | 披露本所同意其解决方案公告后的下一个交易日 | 公司未披露解决方案、提出的解决方案未获本所同意或者披露解决方案的公告后六个月内股权分布仍不具备上市条件 | 暂停上市六个月内股权分布仍不具备上市条件 | |

| 以终止上市为目的回购股份或者要约收购后,股本总额、股权分布不具备上市条件 | ―― | ―― | 公司披露收购结果公告或者其他相关权益变动公告 | |

| 上市公司被吸收合并 | ―― | ―― | 上市公司被吸收合并 | |

| 股东大会在公司股票暂停上市期间作出终止上市的决定 | ―― | ―― | 股东大会作出终止上市决定 | |

| 公司解散 | 披露可能被解散公告后的下一交易日 | ―― | 股东大会作出解散决议 | |

| 公司被法院宣告破产 | 披露法院受理申请裁定公告后的下一个交易日 | ―― | 法院宣告破产裁定 | |

| 公司暂停上市后未提出恢复上市申请 | ―― | ―― | 公司暂停上市后未提出恢复上市申请 | |

| 公司暂停上市后恢复上市申请未被受理 | ―― | ―― | 公司暂停上市后恢复上市申请未被受理 | |

| 公司暂停上市后恢复上市申请未获同意 | ―― | ―― | 公司暂停上市后恢复上市申请未获同意 |

消息加载中,请稍候

消息加载中,请稍候