上周五,A股收盘创近7年来最大单周跌幅。工信部却在当日公布《工业和信息化部关于放开在线数据处理与交易处理业务(经营类电子商务)外资股比限制的通告》(工信部通[2015]196号,以下简称“196号文”)。

这“似乎”意味着中概股回A又添利好,即“不拆架构也能回流了”。196号文拓宽了新经济企业回归国内上市之路,但回流上市是个系统性工程,涉及工信部、商务、税务、外管、以及证监会的一系列成文和不成文的规则,也就是说:尽管道路光明,前路却依然曲折。

196号文出台:1年半的酝酿

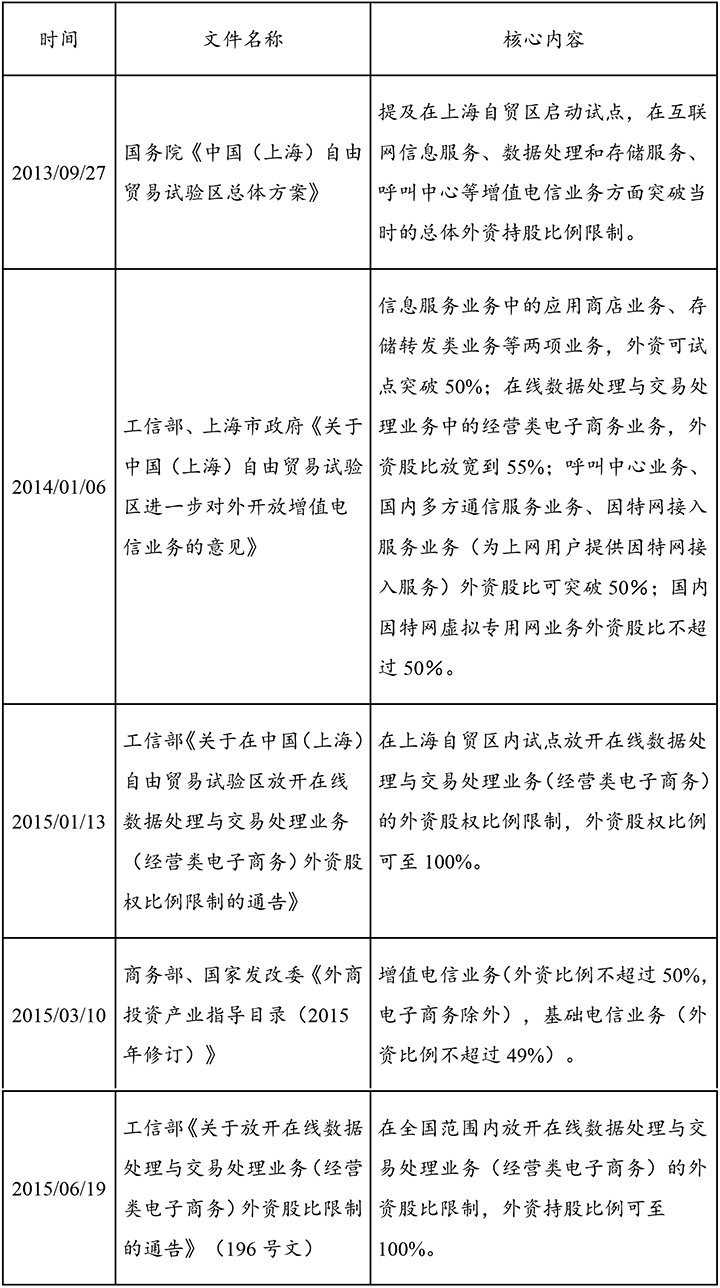

196号文核心的“在线数据处理与交易处理业务,外资持股比例可达100%”,其实在上海自贸区的总体方案中就有铺垫。

梳理这个文件推到前台的整个过程,就会发现:196号文更像是之前一系列开放政策的延续,或是说是局部地区政策的推广。这注定了它不是灵丹妙药,能短时间内实现不拆架构就上市。

196号文要落地:还有这些不确定

196号文无疑是利好,一些符合条件的企业外资投资不必再退出,也确实减少了重组难度,但注意:迄今还有很多核心问题不清楚。比如:196号文的适用范围、落实执行力度到底如何?

在实际操作中,大多数公司还是需要对VIE和返程投资架构做大量细致的清理和重组工作。还有电商类企业暂时也不要想再搭VIE架构去香港上市了,聆讯中关于VIE架构的必要性将比较难解释。

不确定一:196号文能否切实落地?

上海自贸区早有类似政策,但迄今也没几个外资持股比例超过50%的企业获批。回流时间表的不确定性,一半都由于此。

196号文的出台,意味着工信部把之前一年多前就已经给了上海自贸区的政策给了全国各地,但其他地方有没可能走得快一点?答案存疑。

不确定二:196号文都适用哪类企业?

196号文在上海自贸区政策基础上,将“经营类电子商务”跟“在线数据处理与交易处理业务”这个提法划上了等号。

但面对这个“高技术”名词,估计大多数人都已经晕掉了,到底什么样的公司、什么样的业务能享受196号文带来的利好?答案是不清楚。什么是“在线数据处理与交易处理业务”?现行有效的原信息产业部2003年的《电信业务分类目录》中有明确定义,这属于第一类增值电信业务中明确的分类业务。但落实到具体公司上如何理解和界定?目前不确定。

哪些企业能取得许可证?能手持何种牌照?196号文本身也没明说。 此后已经“持牌”的互联网零售企业换证时,是继续按“互联网信息服务业务”拿ICP牌照,还是按“在线数据处理与交易处理业务”拿证?在具体执行中,恐怕各地还需要一个消化过程。

目前对电商类企业的监管,主要参照的是《关于外商投资互联网、自动售货机方式销售项目审批管理有关问题的通知》(商资字[2010]272号)。272号文规定,外商投资企业可以直接从事网上销售业务;“利用自身网络平台直接从事商品销售的”,只需要向电信部门备案,不需要任何资质许可;惟有“利用企业自身网络平台为其他交易方提供网络服务的”,才需要取得工业和信息化部门核发的增值电信业务许可证。

但在具体实践中,很多外资控股甚至全资的互联网零售企业,即便是通过自身网络平台自营商品销售的,而不见得能取得工信部的“许可证”。因此国内大部分“持牌”的互联网零售企业,拿的都是内资公司取得的第二类增值电信业务中ICP牌照(internet content provider,互联网信息服务提供者),而不是“在线数据处理与交易处理业务”的对应牌照。

不确定三:外商控股,能顺利拿牌么?

尽管196号文从法规上废除了电子商务外资比例限制,但与现行的法律、法规及规章规定多有矛盾。

以ICP牌照的申请为例:《外商投资电信企业管理规定》等法规中规定增值电信业务外资的比例最高可达50%,但在具体操作中,即使外资比例远未达到50%的该类企业,也不见得能拿到牌照。

不确定四:配套规定啥时候改?

196号文仅改了外资持股比例,但配套的股东资格却仍需要时间修改,这就埋下了一个重大不确定性。

按196号文,“申请在线数据处理与交易处理业务(经营类电子商务)许可时,对外资的股比要求按本通告执行“,但其他许可条件要求及相应审批程序按《外商投资电信企业管理规定》(国务院令第534号)相关规定执行。

而534号文则对股东资格另有要求,即经营增值电信业务的外商投资电信企业的外方主要投资者,应当具有经营增值电信业务的良好业绩和运营经验。

问题来了,很多外方投资者往往是VC、PE等财务投资人,WFOE的股东往往是境外香港或开曼的特殊目的公司(SPV),而并非经营同样或类似业务的战略投资人,并不具有“经营增值电信业务的良好业绩和运营经验”。

作者简介:

Project Woo Kong,华兴资本旗下境内资本市场团队。华兴资本是中国领先的独立投资银行。公司业务包括私募融资、公开募股、并购、销售交易以及各行业证券研究,主要关注TMT(科技、媒体和通信)、教育、医疗和消费品等。自2004年成立以来,华兴资本已累计完成逾250宗交易,交易总额近260亿美元。

免责声明:

本文为作者授权腾讯财经《资本论》独家首发,如需转载请注明出处。文中所述,为作者独立观点,不代表腾讯财经立场。