以下为报告全文

十九大报告指出要“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院、中国社科院城市与竞争力研究中心《中国住房发展报告》项目组在2017年10月大数据房价指数(BHPI)的基础上,结合项目组对住房市场的长期跟踪研究,完成了2017年11月《住房市场发展月度分析报告》。

大数据房价指数(BHPI)由中国社科院财经战略研究院住房大数据项目组根据采自互联网的数百万条存量住房实际成交价数据,利用最新互联网大数据分析技术和国际通行的重复交易指数模型计算。通过新技术的应用,BHPI尽可能规避了房价指数编制常见的阴阳合同价、非理性报价、网签时间滞后、加总失真等技术难题,以求更为贴近居民家庭对房价涨跌的真实感受。BHPI为月度存量房价格指数,指数样本目前覆盖了约三十个主要城市和数十个重点城市的主要城区。根据重复交易指数模型的技术特性,BHPI仅监测存量住房价格变动,新建商品住房价格变动不计入BHPI。BHPI为大数据挖掘研究前沿成果,数据仅作为市场研究参考,住房市场评价以政府统计部门数据为准。

大数据房价指数监测发现,样本城市房价全面退热,越来越多的城市房价开始进入调整期。

从环比看,热点城市楼市基本熄火,多数样本城市房价涨幅趋近于零。大数据房价指数(环比)显示,2017年10月,样本城市房价环比平均上涨0.2%,其中大多数城市房价环比涨跌幅均处于-1%~1%的区间内。样本城市中,涨幅高于1%的仅有成都、杭州、烟台、济南4个城市。另有廊坊、北京、上海、惠州、重庆、苏州、郑州、天津、广州9个城市房价环比下跌。除此之外的其它样本城市房价环比涨幅均在1%以内(见表1)。

作为楼市重要风向标的北京,10月房价环比下跌1.16%,并已经连续环比下跌6个月。只有成都10月房价环比上涨6.69%,涨幅显著高于其它样本城市。作为样本城市环比涨幅第2名的杭州,10月房价仅环比上涨1.78%。而作为房地产投资投机典型城市的廊坊,10月环比大跌5.74%,居样本城市跌幅之首(见表1)。

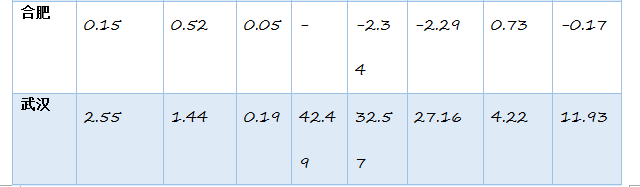

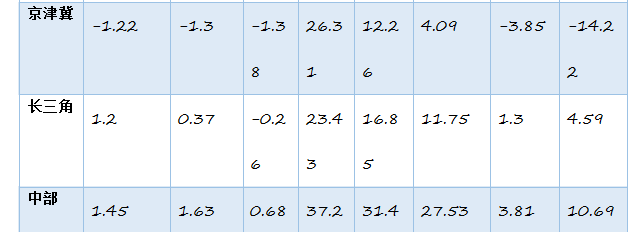

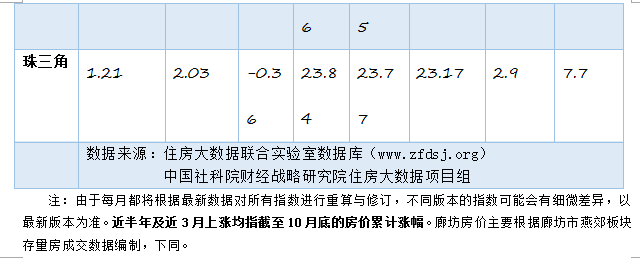

从半年房价累计涨幅看,始于2017年3月的新一轮各地房地产市场调控风暴,有效抑制了房地产泡沫的进一步扩张。大数据房价指数显示,2017年10月,样本城市中,有廊坊、北京、天津、上海、合肥5个城市,半年房价已分别累计下跌30.18%、14.53%、9.8%、2.14%、0.17%。另有苏州、深圳、厦门、郑州、南京、大连、太原、东莞等8个城市,半年房价累计上涨幅度控制在10%以内(见表1)。

从同比看,由于前期涨幅过大,近一年多数城市房价仍保留有较大的涨幅。大数据房价指数(同比)显示,2017年10月,样本城市中,佛山、济南、成都、杭州、青岛、广州、西安、长沙8个城市,房价仍较去年同期上涨40%以上。重庆、无锡、惠州、武汉、东莞、厦门、烟台7个城市,房价同比涨幅在20%~40%之间。只有合肥、廊坊2个城市,10月房价已经比一年前还低(见表1)。

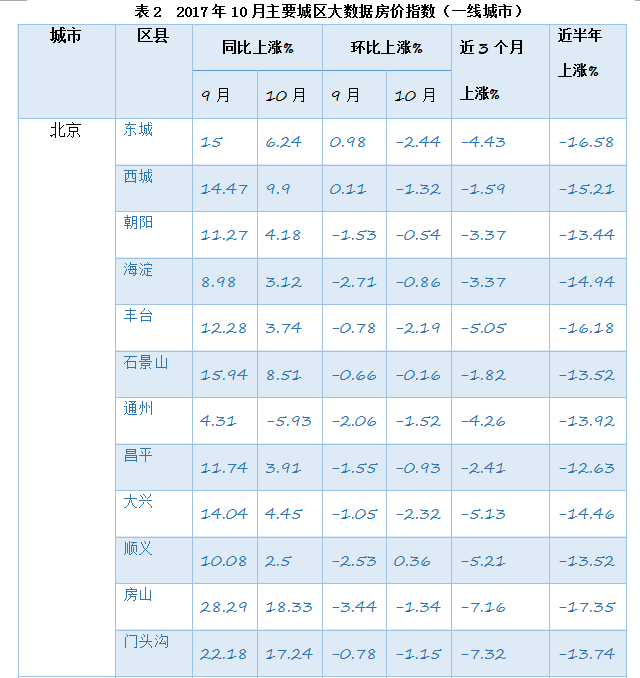

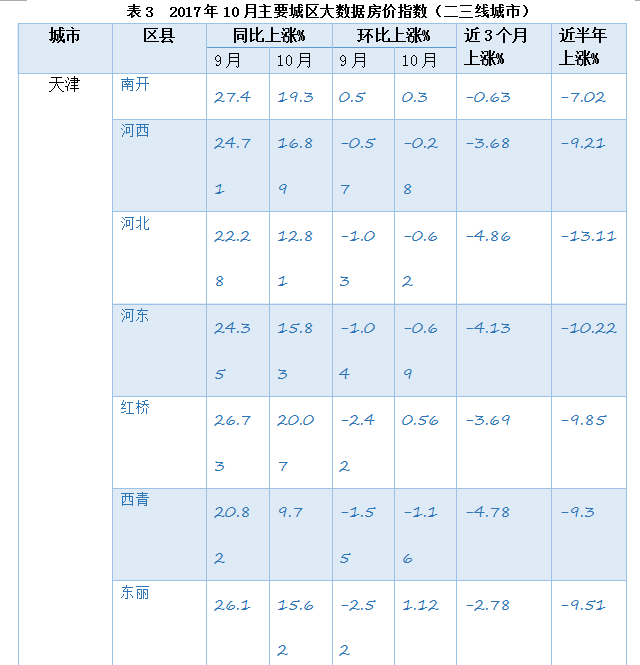

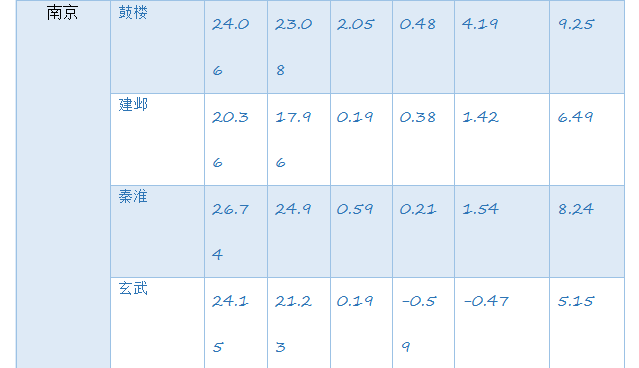

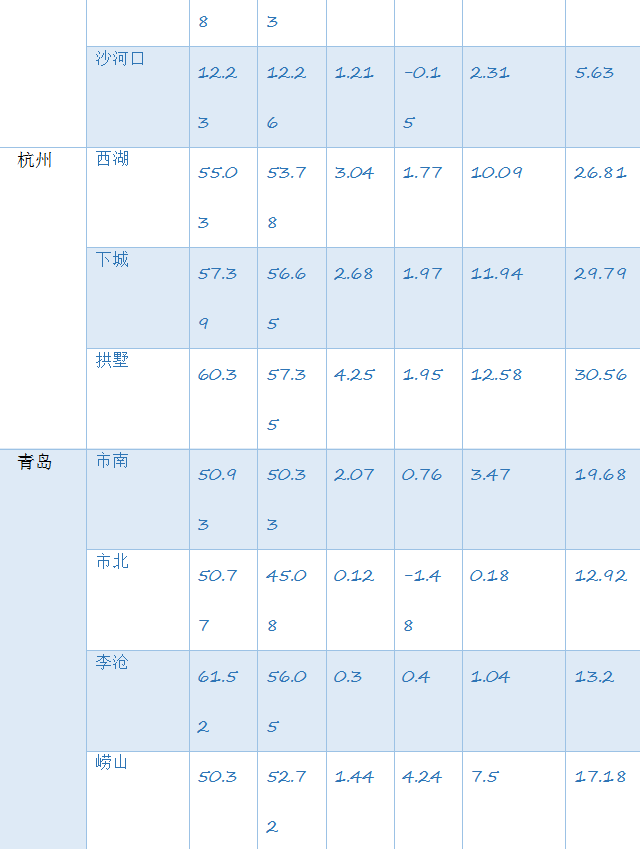

主要城区大数据房价指数显示,热点城市房价上涨也存在较大的板块差异。从近一年的同比涨幅看,2017年10月北京房山区、成都天府新区、大连甘井子区、广州番禺区、杭州拱墅区、济南市中区、南京秦淮区、青岛黄岛区、上海青浦区、深圳南山区、沈阳和平区、天津红桥区、重庆渝北区,房价涨幅分别在所属城市的各板块中居前列。2017年10月北京通州区房价同比下跌5.93%,是北京市各板块中,唯一房价低于一年前的板块。

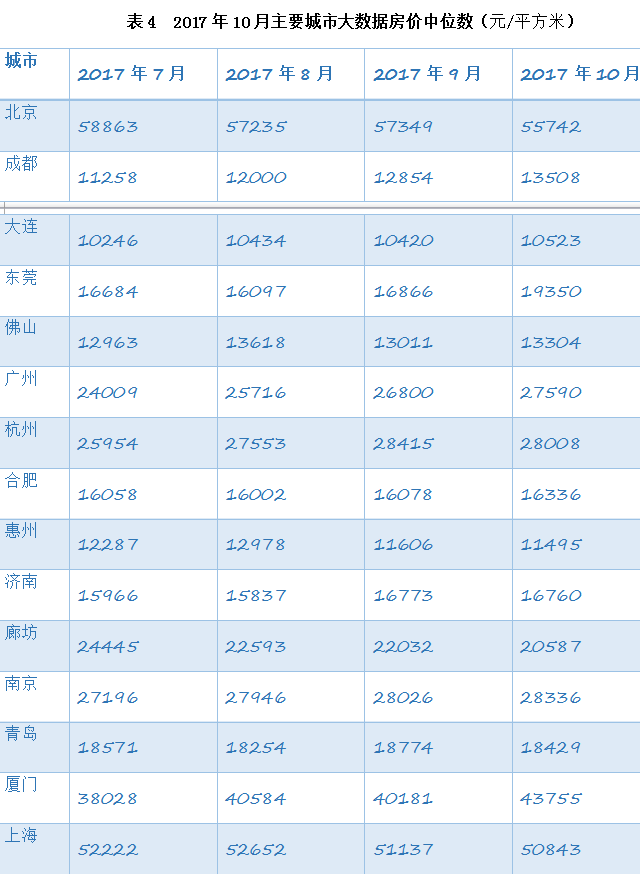

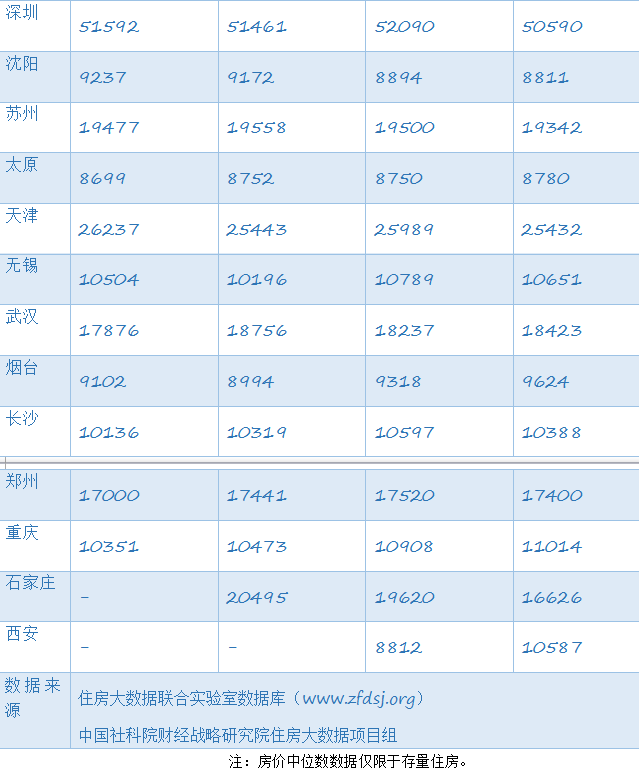

主要城市大数据房价中位数显示,三个强一线城市房价水平持续走低。2017年10月,北京房价中位数已经降至55742元/平方米,比7月份下降3121元/平方米。上海与深圳的房价中位数分别降至50843元/平方米与50590元/平方米,破五入四在望。

分析认为,热点城市房地产市场正逐步向理性回归。作为楼市风向标的北京、上海等城市,在经历了下跌与观望之后,房价再度继续下跌。同时,越来越多的城市房价加入到停涨或微跌的行列。这些都表明市场已经作出了方向性选择。房地产调控政策仍将延续,租赁市场迎来大发展的契机,房产税预期的存在,房价过高短期投资价值极低等,都使得短期房价难以有好的表现。但由于我国仍处于城市化阶段,从长期看,城市住房的供求矛盾仍然存在。

据此预计,房价的停涨或短期调整将由一二线城市逐步向三四线城市扩展,但多数城市不存在大跌的可能性。

为此建议,坚持调控政策不放松,加快住房长效机制建设。坚持限购限贷政策,合理使用限售政策,进一步改革住房预售制度;鼓励各地方政府因地制宜创新住房供给渠道,逐步改变商品住房一枝独大的局面;立法保护租房家庭的权益,包括一线城市在内全面推进租购房同权,并支持住房租赁企业开展资产证券化业务。

报告执笔人:

邹琳华 中国社科院财经战略研究院住房大数据项目组组长,《中国住房发展报告》副主编

王业强 中国社科院城市与环境研究所土地与不动产研究室主任,《房地产蓝皮书》主编

吕风勇 中国社科院竞争力模拟实验室副主任,《中国县域经济发展报告》主编

姜雪梅 中国社科院城市与竞争力研究中心研究员,《中国住房发展报告》副主编

月度《住房市场发展月度分析报告》可登录中国社科院财经战略研究院网站(//naes.org.cn/)、中国社科院城市与竞争与研究中心网站(www.gucp.org)查询。更多详细指数及数据请登录住房大数据联合实验室网站www.zfdsj.org查询,或关注微信公众号“住房大数据”订阅。如有问题与建议,请与zfdsj2@163.com或微信号11192160联系。

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)