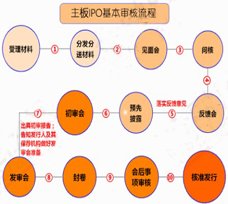

Т»јТЖуТөИз№ыПлөЗВҪ¶юј¶КРіЎЈ¬РиТӘҫӯ№э10ёцІҪЦиЈ¬·ЦұрОӘКЬАнЈ¬·ҙАЎ»бЈ¬јыГж»бЈ¬ОКәЛЈ¬ФӨПИЕыВ¶Ј¬іхЙу»бЈ¬·ўЙу»бЈ¬·вҫнЈ¬»бәуКВПоЙуәЛЈ¬әЛЧј·ўРРЎЈҙЛЗ°·ўЙуБчіМФӯұҫГШІ»КҫИЛЈ¬ө«2012ДкіхұгҝӘКј·ЕҝӘЎЈ¶шЧФҙУЦӨја»бЙиБў·ўЙуОҜЦЖ¶ИТФАҙЈ¬ИзәОЦӘПюДДО»·ўЙуОҜФұЙуДДјТЖуТөЎўИзәОИПК¶·ўЙуОҜФұІўИГЖдН¶ПВФЮіЙЖұЈ¬КЗОӘIPOН¶РРИҰөДЧ·ЗуЎЈХвТ»ҝӘ·ЕЈ¬ҝЙДЬёьОӘС°ЧвМṩБЛұгҪЭЦ®өАЎЈ

ёщҫЭКРіЎЙПөДҙ«СФЈ¬ФЪIPOөД10ёц»·ҪЪЦРЈ¬ЧоОӘ№ШјьөДУР11ИЛЎЈТ»О»ХэФЪЧјұёЙПКРөДГсУӘЖуТөёұЧЬҫӯАнЧЬҪбЈ¬Иэҙу»·ҪЪЧоЦШТӘЈ¬ФӨЙу»·ҪЪЎўіхЙу»бЎў·ўЙу»бЎЈТІјҙ11ёцИЛРиТӘёг¶ЁЈ¬°ьАЁФӨЙу»·ҪЪөДБҪО»ФӨЙуФұЈ¬іхЙу»бЙПөДБҪО»ҙҰіӨЈ¬·ўЙу»бЙПөДЖЯО»·ўЙуОҜФұЎЈ

ҙЛЗ°Ј¬·ўЙуОҜФұ¶јКЗҙУҝҙІДБПәу¶АБўЕР¶ПЈ¬ө«ҙУёшІДБПөҪұнҫцКұјдәЬ¶МЈ¬әЬ¶аЗйҝцДСТФСёЛЩГюНёЎЈПЦФЪТӘЗу·ўЙуОҜФұұШРлІОјУіхЙу»бЈ¬МэФӨЙуФұҪйЙЬЖуТөЗйҝцЈ¬»№ТӘМэ·ўРРІҝГЕЦчИОЎўҙҰіӨөДМЦВЫЈ¬ЧоәуөДН¶Жұ»щұҫЛгјҜМеҫцІЯБЛЎЈ¶шХвәЛРДІҝГЕөДН¶ЖұИЁЈ¬ФЪКРіЎЙПТСҫӯұ»ГчВлұкјЫЈ¬КРіЎЙПБчҙ«өДКЗЈ¬Ул·ўЙуІҝГЕәЛРДИЛОпіФТ»¶Щ·№РиТӘјёК®НтЈ¬¶шН¶РРКЦЦРөД·ўЙуІҝГЕГыөҘ»бПё»ҜөҪёцИЛұіҫ°ЎўјТНҘҪб№№ЎўәўЧУКЗ·сҪб»йЎўКЗ·сУРЛпЧУЈ¬ТФұгҫ«И··юОсЎЈ¶шКРіЎ№АЛгЈ¬ГҝО»ОҜФұЖҪҫщГҝДкЙу50јТЖуТөЈ¬80%өД№э»бВКЈ¬ГҝО»·ўЙуОҜФұТ»ДкөДН¶ЖұИЁ№АЦө1000НтФӘЎЈ

өұИ»Ј¬ФЪ·ўЙуОҜОҜФұИзҙЛЦЛКЦҝЙИИөДЗйҝцПВЈ¬Т»ПөБРөДС°ЧвАыТжБҙҫНСёЛЩө®ЙъЈ¬ТюЙнУЪ·ўЙуБчіМёч»·ҪЪөДЦӨИҜ№«ЛҫЎўВЙКҰКВОсЛщЎў»бјЖКҰКВОсЛщЎўЖА№А»ъ№№ЎўІЖҫӯ№«№ШЎў»·ЖА»ъ№№әН IPOЧЙСҜөИёчАа»ъ№№¶јЛжЧЕЎ°јҰИ®ЙэМмЎұЎЈ

ұИИзИҜЙМЈ¬ЖдёЯ¶оКХ·СІ»ҪцУлИҜЙМЎўұЈҙъөДЧЁТөДЬБҰУР№ШЈ¬Ў°ёьУлИҜЙМФЪ·ўЙуОҜҙҰөДұіҫ°ЙоЗіУР№ШЎұЈ»Н¬КұЈ¬ОӘIPOЖуТөМṩәП№жЧЙСҜәН·ЁВЙОДјюөДВЙКҰКВОсЛщЈ¬ёчјТКХ·СН¬СщіцПЦБЛПФЦшІоТмЈ¬ЙхЦБФЪТ»јТВЙЛщДЪІҝЈ¬ТтОӘУл·ўЙуОҜКмПӨіМ¶ИІ»Н¬Ј¬ВЙКҰјдөДКХ·СТІУРЧЕПФЦшІоТмЎЈ¶шТ»јТІЖҫӯ№«№ШФтұнКҫЈ¬ЛыГЗОӘIPOЖуТөМṩөД·юОсЦчТӘУРИэПоЈ¬Т»КЗ°ІЕЕЖуТөёәФрИЛУлЎ°»бАпөДУР№ШИЛКҝЎұјыГжІНР𣬹өНЁёРЗйЈ¬¶юКЗ°пЦъЖуТөФЪ№э»бЖЪјдЎ°ГрөфёәГжРВОЕЎұЈ¬ИэКЗ°пЖуТөЙијЖФЪ№э»бПЦіЎөДЎ°№«№Ш·Ҫ°ёЎұЎЈ

ОӘәОИзҙЛЈҝТ»О»ТөДЪИЛКҝМ№СФЈ¬Ў°ФӯТтәЬјтөҘЈ¬IPOІ»КЗТӘИГКРіЎВъТвЈ¬¶шКЗТӘИГ·ўЙуОҜВъТвЎЈҙуИҜЙМТтОӘЙП»бҙОКэ¶аЈ¬Ул·ўЙуОҜИЛН·КмЈ¬УИЖдЦӘөА·ўЙуОҜОҜФұГЗПІ»¶»тКЗП°№ЯУЪҝҙөҪФхСщөДIPOІДБПЈ¬ХвҫНДЬОӘЖуТөФцјУ№э»бөДјёВКЎЈЎұ

ЛӯАҙ°ІЕЕХвР©ТюГШөДҪ»ТЧЈҝТ»О»№ЩФұІВІвЈ¬Ў°УРИЛФЪЦӨја»б·ўЙуІҝГЕ№ӨЧчКэДкЈ¬І»Фёҝа°ҫөИҙэҪъЙэЦ®В·Ј¬ұгПВәЈ»тҪиТФС§ҪзЙн·ЭЧчОӘ»ПЧУЈ¬КөФтОӘКРіЎЮзҝНЎЈЛыГЗ·ЗіЈКмПӨЙППВјёҪм·ўЙуОҜФұЈ¬ХЖОХ·бё»ЧКФҙЈ¬ОӘЙкұЁIPOөДЖуТөЗЈПЯҙоЗЕЈ¬ТФЗъХЫ·ҪКҪҙУЦРКЬТжЎЈЎұ

ҙЛНвЈ¬Т»О»ҙуРНИҜЙМН¶РРІҝёәФрИЛҪТВ¶Ј¬ТФЗ°·ўЙуОҜФұ¶јСЎҙуВЙЛщЎўҙу»бјЖКҰКВОсЛщөДИЛЈ¬ПЦФЪ»бАпТІҝӘКјНЖСЎРЎЛщИЛКҝБЛЎЈ¶шУРРДЛјөДІЖҫӯ№«№ШөИұгТФёчЦЦ·ҪКҪЗъПЯХХ№ЛОҜФұөДЙъТв

өұИ»Ј¬ҪьДкАҙХвТ»С°ЧвБҙМхХэФЪұ»ҙтЖЖЈ¬2012Дк8ФВ28ИХЈ¬өЪЛДҪмҙҙТө°е·ўЙуОҜХэКҪіЙБўЈ¬35ГыОҜФұЦРЈ¬ёь»»22ГыЈ¬РшЖё13ГыЎЈёь»»өДОҜФұЦРЈ¬І»ЙЩКЗТСҫӯФЪҙҙТө°е·ўЙуОҜ№ӨЧчИэҪмөДАПОҜФұЎЈ

Ў°IPOІ»ЙуҝЙІ»ҝЙТФЎұЈ¬2012ДкДкіхЈ¬№щКчЗеФшҫӯЕЧіцТ»ёцХвСщөДОКМвЈ¬БоКРіЎТвНвЈ¬¶шН¬КұФтТэұ¬БЛКРіЎ¶ФУЪРВ№Й·ўРРВТПуТФј°·ўЙуОҜ№ӨЧчР§ДЬөДІ»ВъУл·ЯЕӯЎЈ

Ц®әуЈ¬ЖӨәЈЦЮЕЧіцЎ¶IPOІ»ЙуЈҝХвёцХжІ»РРЎ·өДЖАВЫЈ¬ОДХВЦРіЖЈ¬І»¶ФIPOҪшРРЙуәЛ¶ФУЪЦР№ъ№ЙКРАҙЛө»№ХжКЗІ»РРЈ¬І»ҪцПЦФЪІ»РРЈ¬ҫНКЗФЪҪсәуПаөұіӨөДКұЖЪДЪТІІ»РРЎЈ

ЙПәЈКҰ·¶ҙуС§ЙМС§ФәёұҪМКЪ»ЖҪЁЦРФтЛөЈ¬Из№ыјбіЦ·ўЙуЦЖ¶ИЈ¬ҫНРиТӘВдКө·ўЙуОҜөДФрИОЎЈ·ўЙуОҜИЁБҰәЬҙуЈ¬С°ЧвҝХјдәЬҙуЈ¬ТаРліРөЈПаУҰөДФрИОЎЈ

¶шЖщҪсОӘЦ№Ј¬·ўЙуОҜөДН¶ЖұЗйҝцәН№ӨЧчөЧёеІ»ПтЙз»б№«ҝӘЎЈТөДЪПЈНыЈ¬·ўЙуОҜУҰёГПтЙз»б№«ҝӘЖуұ»·сҫцКұөДҫЯМеН¶ЖұЗйҝцј°»бТйҙрұзјЗВјЈ¬ХвСщҝЙТФУРР§јхЙЩС°ЧвөДҝЙДЬЈ¬¶шЗТХв¶ФН¶ЧКХЯУРјЫЦөЈ¬ҝЙТФҫҜКҫ·зПХЈ¬МбЙэНёГч¶ИЎЈ

Ў¶ЙПКР№«ЛҫРВ№Й·ўРР№ЬАн°м·ЁЎ·КЧҙОГчИ·№ж¶ЁРВ№ЙЙПКР·ўРРМхјюЎў·ўРРіМРтЎўЙуәЛКВПоЈ¬ІўМбіцРЕПўЕыВ¶өДҫЯМеТӘЗуәНЙПКР№«ЛҫЎўЦРҪй»ъ№№УҰіРөЈөД·ЁВЙФрИОЎЈ |

ЦӨја»б13әЕБоФтҪ«№ЙЖұ·ўРРЙуәЛОҜФұ»бЈЁПВіЖ·ўЙуОҜЈ©Ц°ФрҪшТ»ІҪГчИ·Ј¬№ж¶ЁБЛ·ўЙуОҜФұөДМбГыіМРтЎўИОЦ°МхјюЎўАыТжіеН»№жұЬөИ·ҪГжОКМвЎЈ |

Б¬·ўөЪ32әЕБоЎў37әЕБоЈ¬·Цұр¶ФУҰЎ¶КЧҙО№«ҝӘ·ўРР№ЙЖұІўЙПКР№ЬАн°м·ЁЎ·әНЎ¶ЦӨИҜ·ўРРУліРПъ№ЬАн°м·ЁЎ·Ј¬ХвБҪПо№жХВКЗҙЛәуёДёпөД»щҙЎОДјюЎЈ |

іцМЁЎ¶№ШУЪҪшТ»ІҪёДёпәННкЙЖРВ№Й·ўРРМеЦЖөДЦёөјТвјыЎ·Ј¬ЧЕЦШҙУјјКхЙПУЕ»Ҝ·ўРРМеЦЖЈ¬КЧҙОМбіцТт¶ЁјЫі¬іцФӨЖЪөјЦВі¬ДјөДЈ¬УҰФЪХР№ЙКйЦРЕыВ¶ЖдУГНҫЎЈ |

РВТ»ВЦРВ№Й·ўРРМеЦЖЦёөјТвјыИФЧЁЧўјјКхөчХыЈ¬НкЙЖұЁјЫЙк№әәНЕдКЫөДФјКш»ъЦЖЎўСҜјЫ»ъ№№әНұЁјЫЗйҝцРиЕыВ¶ЎўНкЙЖ»ШІҰәНЦРЦ№·ўРР»ъЦЖөИҙлК©ПајМіцМЁЎЈ |

ФЪЧоЦХНЖіцөДЎ¶РВ№Й·ўРРёДёпЦёөјТвјыЎ·ЦРЈ¬ГчИ·БЛЕъОДУРР§ЖЪДЪЧФЦчСЎФс·ўРРКұјдҙ°ҝЪәН·ўРРјЫі¬Н¬Тө25%РиТӘІ№ідЕыВ¶өДДЪИЭөИЎЈ |

|