张贾龙

张贾龙

09年借4万亿东风 许家印绝地逢生成为首富

三四线城市天量土地储备曾是许家印的骄傲。如今繁华落尽,他还能华丽转身吗?

三四线城市天量土地储备曾是许家印的骄傲。如今繁华落尽,他还能华丽转身吗? 最近香港媒体称恒大主席许家印去年将持有股份抵押,以高达22%的年息贷款5亿美元,每年须缴付利息达到8亿港元。虽然此后恒大否认此事,但恒大高负债扩张的风险再次引发关注。

房地产是一个典型的资金密集型产业,而且具有明显周期性,在市场景气之时,高负债的企业能够抓住机遇快速扩张,但市场景气低迷时期,高负债的财务成本将给企业带来极其沉重的打击。

高负债扩张的扩张方式曾让2008年的恒大吃过大亏,恒大IPO招股之时遭遇全球金融危机,香港上市惨遭滑铁卢。首次上市失利后,恒大一度深陷债务泥潭。

但2008年底,中国政府为了应对全球金融危机,出台4万亿投资计划,这一超大规模的刺激计划有利于中国经济支柱产业房地产,恒大等房地产企业也因此起死回生。

随着房地产市场转暖,恒大重启上市之路。2009年11月5日,恒大继2008年初首次上市失利后,成功登陆香港主板市场。

上市当天恒大以4.70港元报收,全日涨幅达34.29%,公司董事局主席许家印及其夫人持有的合计约102亿股恒大股份,以高达479.5亿港元(折合422亿人民币)的市值成为中国内地新首富。

上市之后恒大迅速走出全球金融危机遭遇的波折,这使得它并没有停下高负债扩张的老路。

房地产泡沫担忧再次升温 恒大面临巨大风险

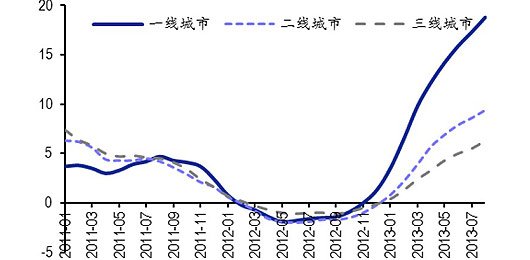

一线城市房价领涨全国 较二、三线城市涨幅继续拉大 资料来源:安信证券

一线城市房价领涨全国 较二、三线城市涨幅继续拉大 资料来源:安信证券

近期,关于中国楼市泡沫的新闻不断:温州房价腰斩、万科董事会主席王石认为中国楼市泡沫很大以及华人首富李嘉诚淡出中国地产业、三四线城市“鬼城”蔓延等。

在房价连续下跌两年之后,温州终于扛不住压力放开了限购。8月以来,温州市场不断被爆出一定数量的断供商品房。当温州人发现手中房子市值已经抵不上所欠银行的债务,断供就是不得已的选择。

除了温州房价下降和断供潮,李嘉诚和王石两位大佬也认为目前楼市风险较大。近来,李嘉诚旗下的长江实业以及和记黄埔便相继宣告或将抛售百佳超市、上海陆家嘴东方汇经中心OFC写字楼和广州西城都荟广场和停车场,涉及金额约为410亿港元。

万科董事会主席王石近来也多次表示出对内地房地产泡沫的担忧,最近更是明确表示“精明的李嘉诚先生在卖北京、上海的物业,这是一个信号,小心了!”

目前,中国房地产市场分化明显加剧,北上广等一线城市地王频出,楼市成交量也明显上涨,三四线城市则多是无人问津而空置的楼盘,房地产泡沫集中三四线城市。继鄂尔多斯、温州之后,江苏无锡、江苏常州、辽宁营口、甘肃酒泉等多个地方也相继被曝出“鬼城”。这对于恒大地产这家业务主要集中于三四线城市的房企来说无疑意味着巨大的风险。

2012年中国主要城市的房地产成交再次出现了“供销两旺”的热闹场面,但恒大却是2012年大型房企中唯一出现净利下滑的公司,降幅超过2成。业内普遍认为是布局的失衡导致了恒大净利润下滑。

在2012年,恒大54.4% 的项目都位于三四线城市,而三四线城市“鬼城”蔓延,大量楼盘滞销,这让恒大不得不采取以价换量的方式进行销售,快速回笼资金。

历史经验表明,许家印为了追求超额收益愿意冒风险,而且在过去中他也受益于此。但未来三四线城市的地产泡沫一旦破裂也将摧毁恒大帝国神话。

三四线城市“鬼城”频出 恒大模式即将终结

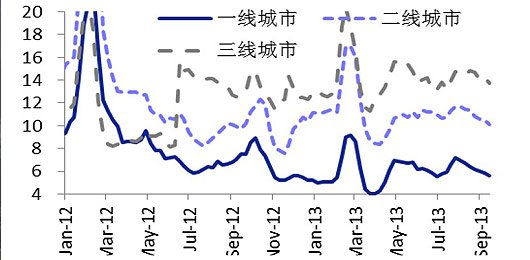

三线城市去化周期远高于一、二线城市 资料来源:安信证券

三线城市去化周期远高于一、二线城市 资料来源:安信证券

许家印曾坦言,受调控政策影响,三四线城市营运环境困难,所以集团不得不改变策略,转战二线城市。此外,恒大计划未来5年利润保持20%至30%的增长。这意味着恒大不仅要快速调整在三四线城市的项目布局,同时还要保持高速增长。对恒大来说这并不容易。

财报显示,截止今年6月30日,恒大负债率为58.4%,但公司自身降杠杆的努力仍显不足,买地也没有放缓。

为进一步从三四线城市向一二线城市回归,虽然一二线城市土地市场再度升温,各地“地王”被不断刷新,购置土地需要耗费比过去越来越多的资金和银行信贷,但恒大今年上半年还是购买了245亿的新地,而且总计仍有437亿未付土地款和525亿未付工程相关款项,因此资金压力并没有显著缓解。

目前,供应过剩的三四线城市除了更激烈的价格竞争之外还遇到了房贷额度全面告急、房贷紧缩甚至停贷的情况,购房者按揭贷款的难度加大将令这些地方下半年的销售出现较大变数,这也将在相当长的一段时间内影响恒大的毛利率。

恒大模式的特点在于快速拿地――快速开发――快速销售。此模式下的恒大一手快速拿地,一手低价销售,回笼资金,然后以此模式高速运转。弊端在于,房价和地价的变动将对其利润空间和资金链产生巨大影响。

当三四线城市楼市出现低迷之时,巨额的土地储备和项目开发需求带来的资金压力将迫使恒大不得不低价出售,以回笼资金,其利润空间必将受到严重挤压。否则,资金链将受到严重影响,危及生存。

目前的模式下,恒大要想维持天量土地储备以供开发,在如今一二线城市土地政策收紧和恒大转战一二线城市布局的背景下,其地价成本和资金需求也将出现剧增。而两者合力,销售收入的萎缩和土地成本的上升,必将严重危及恒大的资金链和盈利水平。