肖丹

肖丹

房企扎堆再融资 是缺钱缺得紧?

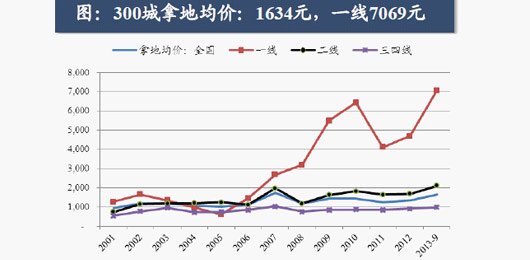

一线城市拿地价格远高于全国平均水平。图/国泰君安

一线城市拿地价格远高于全国平均水平。图/国泰君安 继二线地产公司频频传来再融资方案后,龙头房企招商地产的一纸公告使得房地产再融资开闸的预期愈发强烈。

11月29日,招商地产公告称,公司65亿元定增方案已经获得了证监会受理。这是近40家上市房企的非公开发行预案中的第三个被受理的预案,而这批将近千亿规模的预案中,却尚无一例成功发行。

由此看来,房企再融资虽然预期强烈,但前景不明,但上市房企却在这样的背景下心急的扎堆豪赌,是因为缺钱缺得紧吗?

三季报的数据看起来佐证了“缺钱”这一“事实”。四大龙头股的三季报数据显示,今年1-9月,保利地产、金地集团、招商地产的经营性现金流同比均有所下降,仅万科的经营性现金流量同比大幅上升245.53%。

但在房企经营现金流大幅下降的背后,实际上正是疯狂拿地的表现。 11月19日晚间,招商地产发布公告称,其子公司通过挂牌出让方式,竞得位于重庆市渝北区两路组团F标准分区的地块,成交总价40.11亿元,公司将承担50%的地价款。而据了解,这已是招商地产自11月以来,第四次出手拿地,目前拿地总金额约为65.44亿元。

无论从个体还是行业,目前房企对于土地的抢夺已进入“白热化”,提高负债而跑马圈地的现象已经十分普遍。

11月21日,恒大以配建11.2万平方米自住型商品房的代价,摘得朝阳区东坝南区1105-654、656、658号地。超过51亿元的总价,成为2013年度北京总价地王。而8天之后,永泰控股旗下公司以11.04亿拿得黄浦区淮海中路街道45街坊17/2宗地,楼板价42821元/平米溢价47%,上海地块新单价纪录由此刷新。

实际上,自2010年至2011年出现短暂的观望后,拿地情节就已在悄然上演。

房企缘何扎堆再融资:看好一线房价走势

房地产2011年3月营收出现向上拐点。图/长城证券

房地产2011年3月营收出现向上拐点。图/长城证券

按照长城证券的分析,再融资从董事会预案到开发项目实际产生现金回流,估计时间超过两年,而要结算确认收入实现利润,那么周期在三年以上。

实际上,房企的日子并不难过。数据显示,自2011年3月份以来,行业向上的拐点就早已经出现,并且营收状况一直处于上涨的趋势中。

在日子并不紧的背景下,能够令企业对再融资趋之若鹜的背后逻辑只可能是对未来房价的乐观预期。而“舒适日子”也足以让他们忽略再融资的时间成本。

而且目前上市房企的主要融资渠道是银行,由于流动性紧缩,房企融资成本居高不下;如果再融资开闸,那么其融资成本无疑将大幅下降。

早期发布预案的房企募投项目还有些遮遮掩掩,保障房、刚需房或者棚户改造区是在其主要方向,比如金科股份拟募资的43.24亿主要投向保障性住房项目,而新湖中宝、海印股份等房企,所募资金也多数涉及棚户区改造及保障房项目。

而新近发布预案的房企则显得大胆很多,商品房已经赫然出现。如宋都股份、首开股份的项目直接就指向了商品房项目。

通过梳理各房企的非公开发行预案,腾讯财经发现,上海、广州、北京等一线城市、以及天津、重庆、杭州、石家庄、太原、贵阳等二线城市成为募投项目热门聚集地,近40家房企中有半数募投项目集中在这类城市。而募投项目的投向恰恰反映了房企对于该地区房价的预期。

房企争相在一线城市跑马圈地,通过拿地、再融资等手段不断加大布局力度;而房企手中并不缺钱,未来“以价换量”的可能性在短期内不会出现。因此未来一线城市房价上涨的动力远远大于下降。

房企激进策略犹如玩火 资金危机正在积聚

一线城市房价比全国弹性更高。图/宏源证券

一线城市房价比全国弹性更高。图/宏源证券

一线楼市价格的超常态暴涨,大幅刺激了房地产企业对对房地产市场乐观的预期,而政府减少土地供应则制造了土地短缺的假象,进一步强化了这种预期,但房企却忽略了改革因素。

因为经济转型与市场化改革,以及这一过程中的货币去杠杆化,都将会对目前曾经造就了30年经济高速发展的旧模式产生根本性影响。

在此次经济转型过程中,经济增速放缓已经成为各方共识,而居民收入水平的持续高增长也将受到挑战。一旦实质转型阶段收入增速与此前收入水平出现背离,刚需部分的支持因素就会大幅削弱。届时个人按揭贷款部分群体就会像如今温州一样,发生违约的可能性大增,进而导致市场整体风向变化,甚至引爆债务危机。

据海通证券统计,银行表内贷款中,按揭贷款占13%,开发贷和建筑贷占10%,地方政府融资平台占15.2%,故38%的贷款直接与房地产和融资平台相关;在表内贷款中,54%是抵押贷款。银行的表外贷款预计为13-16万亿,其中70%左右投向房地产和融资平台。由此可见,土地与房产的未来价格变化,基本决定了银行资产的风险度。

而房地产企业在时下采取激进的策略明显有违风险控制的原则,其将可能会因房地产市场出现风向转变,最先将债务风险暴露在外。

按照目前的进展,恐怕今年以来采取激进策略的房产企业将不会再如2008年次贷危机时那样幸运。而这次最有可能因实质改革推进为导火线的房地产市场风向转变,采取激进策略的地产企业最先将遭遇资金危机的风险正在聚集。