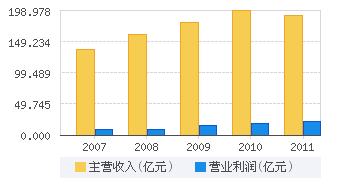

����֤ȯ�շ������ǣ�����֤ȯ���̽����������˹�����7��19�գ�����֤ȯ����ʦ��ï������Ϊ���ൺơ�ƣ��ɱ�������ֵ���� ��������12�귢�������о�����ƣ��ൺơ����ֵ����7���������ռ䣡�ñ���ͬʱԤ�ƣ�δ����������ҵ����Ҳ��7����ռ䣬��ֵ����ӽ�4.8����Ԫ��������2400����3000��Ԫ

��[�б�ԭ��(pdf)] [�����顰�ൺơ�ơ�]

��Ϣ�����У����Ժ�

��Ϣ�����У����Ժ�