| 【报告摘要】 |

|---|

| 2011年物价压力将小于2010年 |

|---|

|

四层过滤模型表明,劳动力成本上升15%对我国CPI影响中值约1.94%,劳动力成本上升对物价的影响被夸大。输入原材料价格上涨15%对CPI影响约0.3%,输入性原材料价格上涨对物价影响被夸大。本轮货币高投放对物价的影响较大,但影响高峰出现在2010年,对物价的压力2011年小于2010年。 |

|

|

|

| 短期食品价格上涨带动本轮物价上涨 |

|---|

|

我国本轮物价上涨的主要原因仍是局部性的短期食品价格上涨。食品价格具有典型的周期性和阶段性特点,随着春天食品价格回落,通胀压力减弱。 除劳动力价格上涨是影响物价上涨的长期因素外,其余因素都是周期性因素或预期因素,其中短期可能发生变化的是:一是春季蔬菜价格回落,二是货币调控见效,货币因素影响趋缓,三是汽车、房地产等支柱产业的供需发生变化。 |

|

|

|

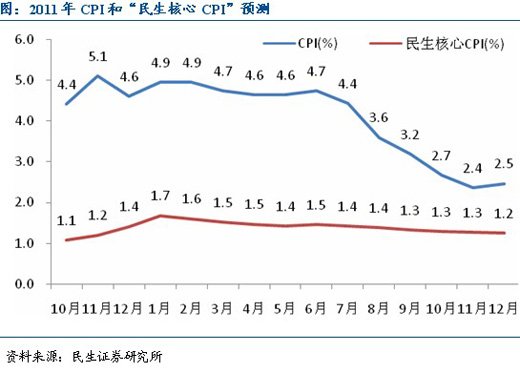

| 预测上半年上涨4.77%,下半年3.12%,全年3.94%。 |

| 调控通的关键:一是管理通胀预期,二是保持食品价格稳定,三是管理好货币。 |

| [点击下载民生证券宏观经济研究报告《2011年物价分析预测》] |

|---|

|

|

|

民生证券有限公司成立于1986年,注册资本21.77亿,注册地为北京,是全国性综合类证券公司。公司具备中国证监会批准的证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;证券资产管理;证券投资基金代销;IB业务;代办系统主办券商等各项业务资格。[详细] |

滕 泰 首席经济学家

郝大明 宏观分析师 策略分析师:张 琢

联系人:张 磊、钟正生

地址:北京市东城区建国门内大街28号

民生金融中心A座16层 100005 |

|