| 政策引致的资本流动方向 |

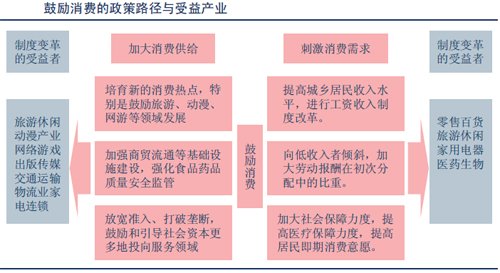

| 中国消费政策,区域政策和发展低碳近来的政策,或提高中国的消费需求,或直接促进区域经济的发展,从这一角度看消费和低碳经济将有较好表现。 |

|

| 调结构政策必然蕴藏结构性机会。从上下游的角度看,消费政策力度的加大将对下游消费行业带来转折性机会,部分消费行业可能由此产生更多的茅台与苏宁电器。低碳经济政策则更加偏重产业结构调整,鼓励新能源、新材料,淘汰落后产能,既可能诞生新的黑马,又可能促使生产服务型行业的崛起,乃至对传统制造业带来重大变革。而区域经济失衡一直是困扰我们这样一个大国的难题,从区域角度关注政策走势有可能为投资标的的选择提供新维度。 |

|

政策刺激是开启消费时代的重要推手。今年以来,以汽车、地产、家电为代表的居民消费也成为拉动经济快速复苏的生力军,其中政策起到重要作用:购置1.6L排量以下汽车购置税减半;购房税费减免,贷款利率下浮以及首付比例降低;家电下乡及相应的政府补贴力度不断加大。 |

|

|

|

|

消费关注度将提升,中游行业仍有机会 |

|---|

|

从产业链角度,重点分析了上游采掘、中游原材料和中游加工制造三类行业的盈利和估值情况。从盈利弹性看,中游原材料行业(包括钢铁、化工、建材、有色金属冶炼等)的波动幅度最大,2008年净利润下滑幅度达到62.99%,但目前市场一致预期2010年将成为其盈利恢复的高峰,净利润增速将超过100%,按此计算,相关行业在明年仍将存在一定的投资价值。

|

|

| 从产业属性角度看,消费相关行业的盈利增长相对稳定(08年净利润仅同比下滑6.89%),理应获得一定的估值溢价,而从2010年的预期看,全行业盈利同比增速仍将超过30%,且估值也相对合理,在消费对中国经济增长的贡献将进入长波上升周期的背景下,符合结构升级方向的行业将具有较大的投资价值。 |

|