| 一季度市场展望及行业配置建议 |

|---|

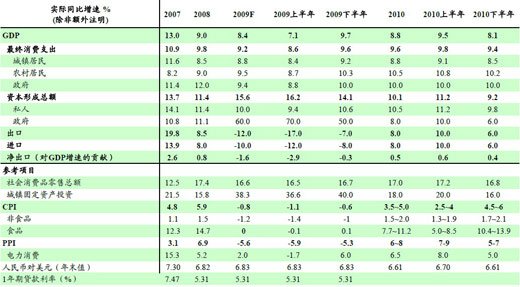

| 年底至一季度市场展望:合理估值和增长预期带来上行动力。盈利增长是10年驱动股市的主要力量。业绩继续高增长奠定了-季度基本面的大背景。宏观经济的同比高增长和环比加速对股市形成支持。A股目前估值不存在明显泡沫。一、看好内需驱动的强周期和可选消费板块。在预期中的经济增长节奏加快的同时,通胀和人民币升值预期的升温对部分强周期板块有利。稳健增长的消费是贯串全年的投资主题。一季度同时看好可选消费类板块。二、通胀预期加剧。中国CPI中食品价格波动较大。生猪价格在上半年可能恢复到15元/公斤,同比增幅有望超过50%。最近的猪疫情可能会加剧猪肉价格的上涨趋势,因此值得关注。三、外围政策退出预期也有可能引起市场波动。中金宏观组预计美国增长2010年逐季放缓,美元震荡贬值。退出政策应该在产能利用恢复到一定水平之后。不同区域之间政策退出时间点的不同可能引发美元反弹,给外汇、股票、大宗商品、包括中国在内的新兴市场股票等风险资产带来波动风险。 |

|

|

|

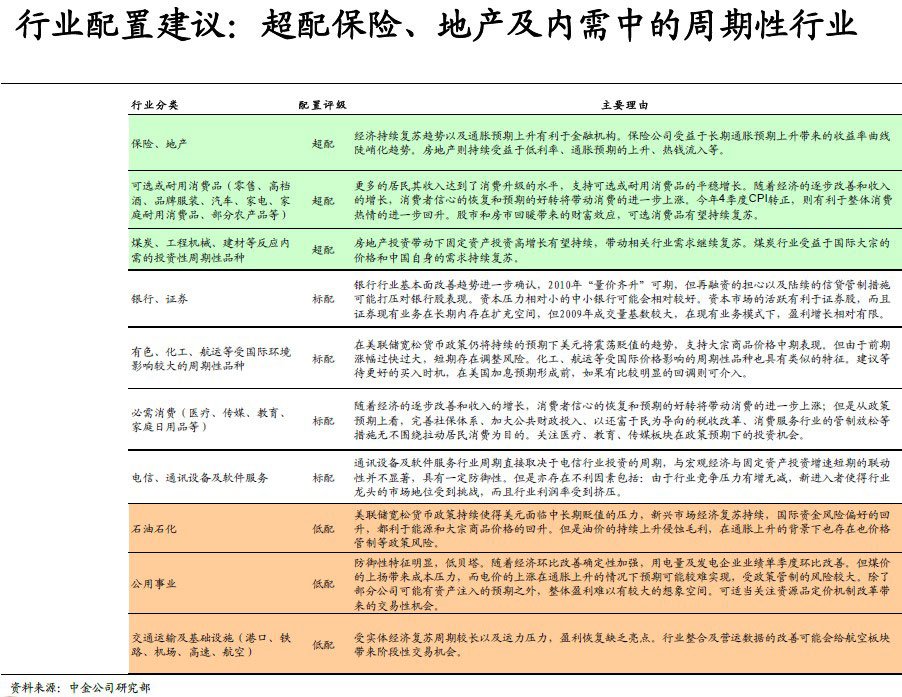

| 一季度推荐行业:保险 |

| 利差水平决定了寿险公司盈利能力和结构性投资机会的周期性。寿险公司的利差水平在降息周期的最后阶段和升息周期前期将呈现逐步扩大的趋势。重点推荐:中国平安、中国太保。 |

|

| 一季度推荐行业:房地产 |

| 受益于收入增长、通胀及人民币升值预期。中西部房地产市场需求稳步释放,而通胀及人民币升值的预期也支持对房地产的需求。重点推荐龙头公司:招商地产、金地集团、保利集团。 |

|

| 一季度推荐行业:煤炭 |

|

2010年动力煤价格上升7%~10%,炼焦煤弹性更高。需求复苏下的价格上升是投资煤炭的主要逻辑,而炼焦煤供给增长限制下弹性更高。重点推荐公司:西山煤电、平煤股份。 |

|

| 一季度推荐行业:工程机械 |

|

内外需双重拉动,成本压力有限。内需拉动:政府筹码依然充足,刺激政策仍有空间;同时,房地产开发投资复苏带来新的增长动力;外需拉动:随发达国家经济的逐步复苏,工程机械出口有望显著回暖;成本上:钢材价格上涨压力不大,公司毛利率得以保障;推荐品种:三一重工、中联重科。 |

|

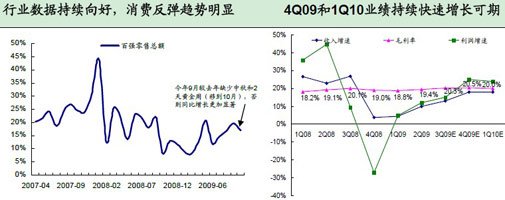

| 一季度推荐行业:零售 |

|

行业数据和业绩增长持续向好: 百家零售企业前三季度零售额同比增长13.20%,9月已经达到17%; 行业3季度业绩增速预计在15%以上,快于2季度12%―4季度和明年1季度在消费回暖和低基数效应拉动下,行业快速增长可以期待。收入和消费预期逐步企稳回升:中金第二次消费市场调研显示消费者的预期较年初已有好转,富裕家庭对未来收入预期更乐观。普通消费品方面,旅游娱乐、衣着类别是增加开支的重点。行业相对大市估值1.2x倍,远低于历史水平,仍存在高性价比的公司。推荐品种:大商股份、合肥百货、广州友谊。 |