| 2010年,中国宏观经济开启新一轮增长周期 |

|---|

2010年中国经济将形成增速较快、通胀较低的平稳运行局面,内需强劲与外需回暖支持经济持续复苏,平稳较快发展的有利条件增多,但受全球复苏进程、“退出政策”、贸易摩擦加剧和国内产能过剩、结构转型、通胀预期、流动性管理、人民币升值等因素影响,宏观调控的环境将更为复杂。

|

|

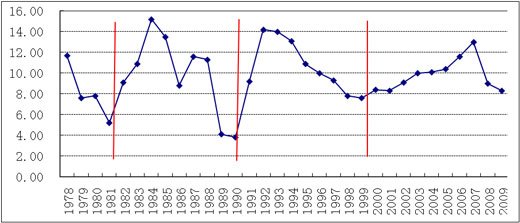

| 2010年是 “十一五”规划的最后一年,由于中国成功应对国际金融危机,经济形势相对平稳,随着“十二五”规划的编制与实施,中国经济将逐步转入新一轮增长周期,新一轮周期中消费和投资成为经济增长的主要发动机,消费的贡献明显上升,而出口进入一个中低速增长期,其对经济增长的贡献相对较为平稳。从时间模式上看,新周期可能更为接近前一个周期,形成慢牛式的上升。 |

|

|

2010年经济增速比2009年有所加快,预计全年GDP同比增长9.2%左右。政府宏观调控政策则相对更为平稳,调结构和保民生重要性上升,为“十二五”开局奠定良好基础。在投资、消费快速增长和出口回暖的推动下,工业生产将继续加快回升,全年工业增加值增长14%左右。但是,由于世界经济复苏缓慢曲折、经济刺激政策退出、外部经济环境还存在不确定性等因素影响,国内也存在产能过剩、保增长政策效应递减等不利因素,以及上年基数效应的影响,估计GDP季度同比增速将呈前高后低的态势。 |

|

改革开放以来中国经济的三个周期 |

2010年中国主要宏观经济指标预测 |

|