| 结构化投资之一:结构调整内需化 |

|---|

| 内需化在2010年将体现为调结构,扩大消费需求为主。我们已经重点讨论了经济在“再失衡”后的强烈“调结构”的需要,在调结构过程中,中国降低储蓄、增加消费是再平衡的核心。我们看好“中国版的国民收入倍增计划”,预期将会有一系列相关措施,对消费进行进一步的持续扶持。因此,政策方向的变化仍然是2010 年投资策略所密切关注的。 |

| 我们看好的内需化消费服务的方向,包括汽车、家电、食品饮料、商业零售、酒店旅游、品牌服装、信息服务、医药等行业。在长期经济增长结构调整的背景下,我们认为这些行业能够获得持续的估值溢价 |

|

| 结构化投资之二:资产价格泡沫化 |

|---|

|

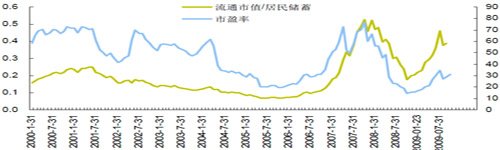

流动性的再次泛滥,将形成对具有金融属性资产的反复追逐。我们认为A股市场总体流动性将趋于收缩,但在阶段性和结构上也会有流动性再膨胀的可能,主要是通胀预期导致居民储蓄分流;以及人民币升值预期导致热钱流入。这两个因素都可能会造成A 股市场阶段性的流动性扩张。我们认为在流动性扩张的背景下,带有金融属性的资产是最为受益的方向,在

这一主题下的最好的配置是房地产、资源品行业。 |

|

| 结构化投资之三:人口结构老龄化 |

|---|

|

如果看得更长一点,人口老龄化已开始逼近中国,经济主动转型的迫切性明显上升,人口老龄化某种程度上也会推动中国的“再平衡”。 |

|

医疗服务:当人进入 45-54 年龄段后,对医疗服务的需求开始快速上升,55岁以上人群的就诊和住院的需求的都会快速增加。而45 岁及以上年龄段正是未来几年增长最快的人群。 |

|

保险:对于 45-64 岁的临退休人群,随着年龄的增长,购买力较强,对风险的厌恶程度会提高,同时出于保证退休后生活水平,减轻子女赡养负担的愿望,会增加寿险,健康险以及理财需求。 |

|

旅游:25-64岁人群在出游行为最为频繁。同时,这个群体也是人均消费最多。根据我们的测算,在未来几年内,25-64 岁人口总数将继续保持稳定的增长态势。同时,随着可支配收入的提高,旅游行业有望从中受益。 |