| 一.ODI(Overseas Direct Investment) |

|---|

| 从联想收购IBM到华菱钢铁收购FMG,中国企业海外并购绝不仅是个案.过去5年,中国海外并购的规模每年以超过60%的速度增长,涉及的企业既有央企,国企,亦有民营企业.随着制度,法律的明确以及国家战略方向和政策导向的日益明确,中国的海外并购潮即将来临。 |

|

| 二.中国漂亮30 |

|---|

|

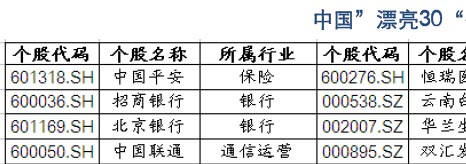

六十年代末,美国进入了经济内需增长的“黄金时代”,在通胀压力逐步增加的背景下,“漂亮50”应运而生并创造了近二十年的投资神话。今天,中国经济一样经历了超过三十年的持续增长,已经孕育了一大批具有品牌优势和良好成长性、主营面对内需的优秀企业。在全球经济再平衡的背景下,居民消费有望进入中期加速增长阶段,整体经济环境已经具备孕育中国漂亮50的土壤。(见图一) |

|

| 三.新疆区域经济 |

|---|

| 我国幅员辽阔、资源禀赋、产业结构、区位优势各异,各地在经济规模、发展水平上的互补性发展是其它国家所不具备的比较优势。跨区域的资源配置、产业分工、基础设施建设、原材料供给、劳动力转移的规模和范围都将越来越大,从而形成一系列需求扩大、结构升级、经济增长的经济循环,就会真正从区域“发展红利”中获取新一轮经济增长的巨大动力。(见图二) |

|

| 四.上海国资重组 |

|---|

| 2010年是《上海市“十一五”国有资产调整和发展专项规划》的最后两年,距离“13588”的具体目标仍存在较大差距。一系列法规和相关指引的出台也大大提高了上海本地股整合的可操作性。如《市国资委出资监管单位改制重组工作指引》等。 |

|

| 五.中小城镇化 |

|---|

| (1)在城市化进程中,房地产和相关投资品是最先受益的行业。

(2)在未来城市化逐渐向中小城镇演变的过程中,致力于二、三线地区的开发类地产公司值得首先关注。

(3)其次关注区域商业、连锁零售、食品饮料、医疗、教育等行业。

|

|

| 图一 |

|

|

| 图二 |

|

|

|