目前我国网络支付环境基本上已经成熟,以支付宝为代表的第三方网络支付业务进入快速发展阶段。数据显示,09年第二季度网上支付市场交易规模达1,250亿元,环比09Q1的1,096亿元上涨12.8%,同比08年第二季度的575亿元上涨117.4%。虽相比06、07年同期增速明显放缓,行业发展速度依然较高。

预计网上支付09年规模有望达到5,700亿元,其中支付宝09Q3交易规模达到773.1亿元。市场份额为49.6%,相比09Q2提升1.7个百分点。

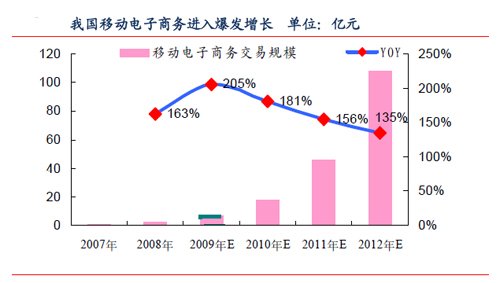

移动支付可以看作是网上支付的一种延伸,移动支付的发展依赖于网上支付的成熟发展。上海证券参考网络支付的发展状况来预计移动支付的发展,上海证券认为网络支付环境包括用户习惯、上下游的产业链等基本成熟,我国网络支付进入快速发展阶段。网络支付的快速发展也将带动移动支付业务的发展,特别是3G网络的普及,作为3G重要的应用移动支付随着用户规模增长,进入快速成长阶段。预计2010年我国移动电子商务交易规模将达17.92亿,同比增长约181%。 |