今年以来人民币兑美元先升后贬,主要是受到美元指数的影响;近日的大跌,与美联储主席鲍威尔国会证词偏鹰、以及市场对中国央行QE预期升温有关。未来一段时间在美国年内有2次加息的预期下,人民币兑仍有进一步贬值的压力,但是人民币不具备爆贬的基础,同时相对其他币种,人民币仍然是相对坚挺的货币。对于人民币兑美元贬值的影响,我们认为可以一定程度上对冲中美贸易摩擦对出口的冲击,市场也没有必要一贬就荒,外汇市场的双向波动是正常现象。

近日人民币大跌,与美联储主席鲍威尔国会证词偏鹰,以及市场对中国央行QE预期升温有关。我们认为央行通过MLF资金激励银行增配低评级信用债并不是中国版的QE,市场不宜过分解读。央行通过MLF资激励商业银行配置低评级信用债,与美国QE美联储直接购买垃圾债的性质完全不一样。央行为商业银行提供MLF资金是需要质押品并且也是有成本的,再者商业银行购债具有市场化特征,购买时会考虑企业风险,不意味着央行将为信用风险兜底,因此我们判断信用债市场融资功能的修复仍是结构性的。

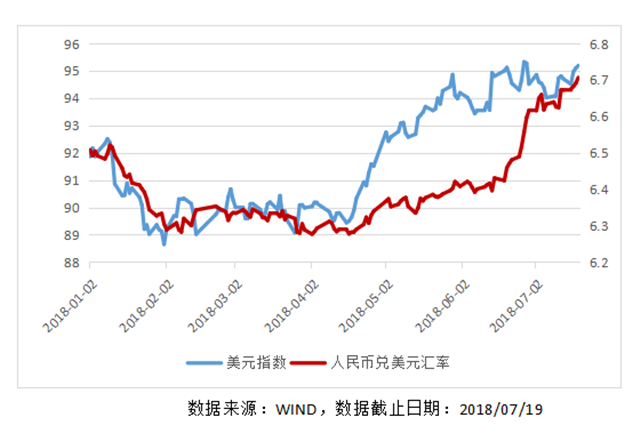

今年以来人民币兑美元先升后贬,主要是受到美元指数走势的影响。如图所示,今年美元兑人民币中间价与美元指数的走势呈现相同特征。全年来看,美元指数今年以来上涨了3.18%,但是人民币兑美元汇率在年初的升值幅度要高于当前的贬值幅度,全年实际贬值2.6%,不必恐慌。

美元指数的二季度以来持续上涨的原因较多,包括经济层面由过去的欧强美弱切换至美强欧弱,叠加美国税改和贸易摩擦、欧日退出宽松的进程不及预期等影响,促使美元回流;美国进入加息周期,6月美联储加息25个基点,央行也并没有跟随;美元作为储备货币,具有避险属性,其特质是在国际金融风险高的时候不跌反升等。

未来一段时间美元可能继续维持强势,人民币仍有贬值的压力:美国在经济复苏强劲、通胀预期回升的支撑下,年内仍有两次加息的预期,所以我们预计美元指数可能继续维持强势,人民币仍然存在一定的贬值压力。

对于人民币兑美元贬值的影响,市场没有必要一贬就慌。虽然贬值一定程度上存在资金外流的压力,但是我们认为这些压力整体可控,一方面中国货币当局对外汇市场的管理和引导日趋成熟,出现大规模资金外逃的可能性极低,另外一方面人民币也不具备爆贬的基础,中国经济韧性较强、通胀相对温和、经济结构逐步改善、外债风险总体可控、外汇储备充足。同时在中美贸易摩擦加剧的背景下,人民币兑美元的贬值可以一定程度上可以缓解出口的下行压力,改善中国在贸易战中的被动局面。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)