王振营 《交易经济学》一书作者

王振营 《交易经济学》一书作者以下为观点全文:

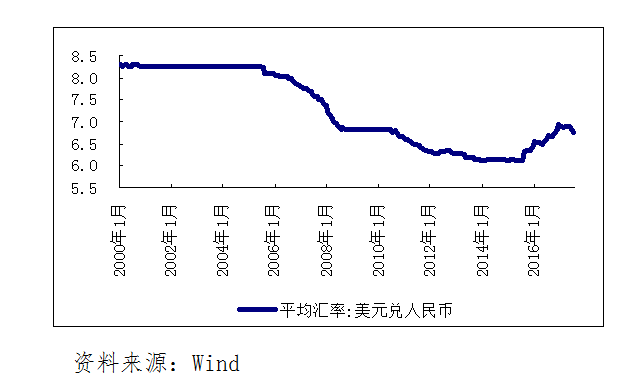

2016年人民币汇率一改多年升值的走势,贬值压力突然增加。依照常规理论的观点,中国经济增长仍然达到6.7%,国际收支状态良好,贸易仍保持着长期的顺差优势,在2015年贸易顺差为5343亿美元基础上,2016年实现的全年贸易顺差仍然达到5097亿美元,在全球范围内依然处于贸易顺差第一大国的地位。国内通货膨胀率CPI处于低位,金融系统风险可控,银行资产不良率仅为1.9%,处于历史低位。这一切都不支持人民币汇率的突然转向。

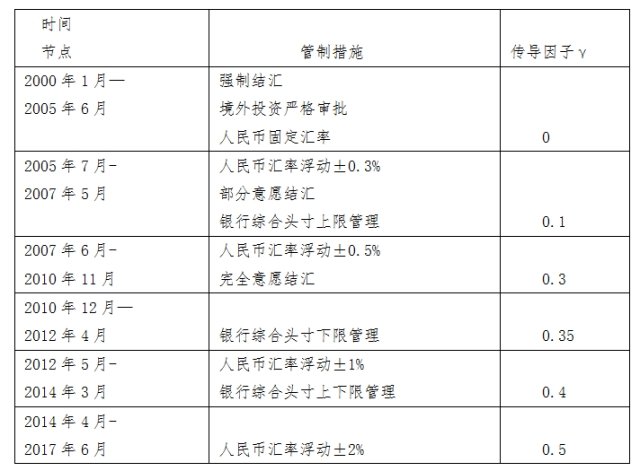

从交易经济学的汇率模型来看,人民币汇率在2016年出现贬值有一定的必然性。导致人民币汇率突然转向的原因有以下几点。首先,经过十多年持续不断推进的外汇体制改革,无论从汇率形成机制上,还是跨境资金流动的便利上,与过去相比发生了很大变化,这就为人民币汇率较大幅度波动提供了潜在的可能性。从汇率模型来看,传导因子γ从2005年以前的0上升到2016年的0.5,虽然仅仅是小数点后的变化,但跨境资金对人民币汇率由此释放出的冲击动能却是成倍增加。

其次,人民币资产池与美元资产池的收益对比关系开始逆转。据相关基金网站上的资料显示,2014年,QFII的收益率达到45%,而QDII的收益率仅为0.6%,两者相差44个百分点,差距巨大。2015年,虽然QFII的收益率下降到1.8%,与2014年相比有较大落差,但与当年QDII的-5.8%的收益率相比,仍然有超过7个百分点的优势。到了2016年情况发生了变化,QFII的收益率仅为0.34%,而QDII的收益率达到了6.46%,两者的关系不仅颠倒过来,而且有6个百分点以上的落差。需要说明的是,由于监管部门的规定,QFII与QDII在投资范围上受到一定的限制,其收益率所反映的主要是资产池中流动性较高的资产收益情况,不能代表境内外资产池收益情况的全部。

长期以来,人民币都是处在升值预期状态下,人民币汇率走势出现转折,市场需要有一个适应的过程,容易出现市场恐慌。回顾2016年,市场确实笼罩在恐慌情绪之下,促使市场弹性系数α提高,进一步加剧资金外流和人民币贬值压力。

事实上,人民币与美元的资产收益关系在2017年并没有发生改变,人民币资产收益仍然弱于美元资产收益,两种资产收益率分别是7.55%和8.75%,人民币资产收益率低于美元资产收益率1个多百分点。从理论上讲,2017年,人民币汇率仍然处于弱势状态。但实际情况恰恰相反,人民币对美元汇率出现升值,人民币对美元汇率从2016年末接近7的水平一路升值,到9月初,外汇交易中心公布的人民币汇率中间价已经突破6.5。其中一个关键原因是加强了跨境资金的审核管理,严格执行现有的外汇管理规章制度。强化外汇出境管控,从客观效果上起到了减小响应系数β的作用,消减了跨境资本交易活动对人民币汇率的冲击。

概括起来,2016年人民币汇率波动有两方面的成因:一方面是人民币资产与美元资产收益关系发生了变化,人民币资产由过去的相对高收益转变为相对低收益;另一方面,汇率形成机制改革和放松资金跨境管制导致外汇市场的结构性改变。两个方面交互作用,相互强化,导致人民币贬值压力陡然增加。当前,我国外汇体制改革以及人民币汇率形成机制改革仍在进行当中,2016年的经历为以后的改革积累了宝贵的经验教训,一个重要的启示是,推进外汇体制和汇率体制改革,需要审视国内、外经济发展形势,选择内外形势比较稳定的时期作为改革窗口,尽量避免由于改革引起市场震荡。

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)