李稻葵 清华大学经济管理学院教授

李稻葵 清华大学经济管理学院教授2018年的经济形势:总体平稳

我们认为2018年中国的宏观经济,包括它今天的走势是比较平稳的,实体经济是总体平稳、稳健的。零售的走势基本平稳,略有下降,如果刨除汽车销售的影响因素,基本上是非常平稳的。

再看固定资产投资。不考虑基建的巨幅下降,主要是金融带来的整个固定资产投资,是我们三驾马车之一,是稳步回升的。出口也是非常稳步的,整个的出口是非常稳定的,出口的增速都是在6%以上。尽管有中美贸易摩擦,我们的出口是稳定的。

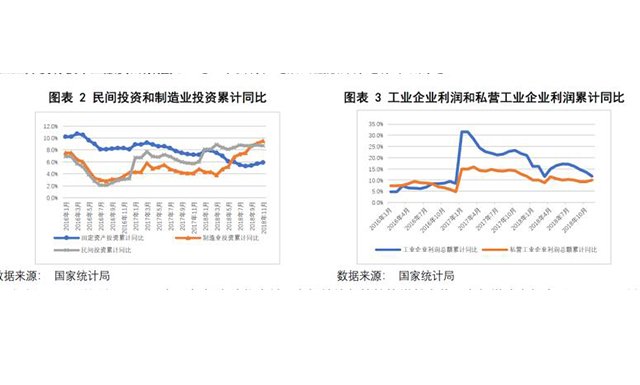

再具体看,民间投资与制造业投资在筑底回升。2018年民间投资是过去四五年以来最高的一年,达到8%以上,接近9%。制造业投资每个月每个月累计,跟去年同期相比,是稳步回升的。

到2018年的11月,回升到了9%以上。制造业,这也是过去若干年以来,过去四五年以来第一次。

工业增加值略有下降,在6%-7%之间,也比较稳定。从年初7%多一点降到年末6%多一点,不能说是一个巨幅下降,基本稳定。

有人可能说,这个投资数字是不是有水分?这个怀疑我想是很合理的。咱们看看案例,不能只看数据,还要看案例。

比如,江苏沙钢,是搞钢铁的,去年投资增长与前年相比上升235%。再比如我们举例子是恒逸石化,做化纤去年是160%的投资增长相对于前年。TCL是做家用电器,增长是74%,龙头企业。

浙江海亮是做金属加工的,机械制造,投资增长67%。美的做工业机器人,做家用电器,增长了55%,接近56%。

比亚迪,新能源汽车23%,接近24%。海澜之家,现在是做零售,不完全是做生产的了,是在零售这一端,主要做连锁店,它投资增长23%,去年比前年。

这都是龙头企业。我们从此得出一个基本的结论,大企业、龙头企业还在投资。感觉不好的可能是一些中小企业。

这就反映了下面我们要讲的:产业在兼并、重组、升级。在这过程中,抱怨之声是非对称的,至少沙钢、美的在媒体上见不到他们的声音。

经营不善的,可能考虑退出的一些中小企业在诉苦,这恐怕是信号的不对成所引发的,这是我们的一个基本发现。

零售剔除汽车的因素,是相当稳定的,稳定在9.5%左右,一直在9.5%以上。汽车是去年的一个非常令人吃惊的行业,这个行业的销售基本上是零增长。其中10月和11月是-10%增长。

究其原因是因为汽车的消费和购置现在已经变成对未来预期的一种准投资行为了。买汽车有一点像买股票了,因为你知道未来的汽车价格是升还是降,大家预期明年或者后年汽车价格可能下降,因为关税在调整,境外车厂的股比在提高,购置税有可能调整。

所以,我们认为汽车销售的波动性应该另外来算,它是有自己的独特的规律,而不能跟零售搁在一起。这又说明,总体上讲实体经济还是稳定的。

这些结论可能已经比较清晰了,实体经济在2018年恐怕比我们在媒体上获得的那些信号实际上要来得更平稳一点,比我们所感受到的,或者我们听到的一些信号的舆论层面的感觉要好很多。这是我们的第一个结论。

为什么感觉经济不好,为什么有下行压力

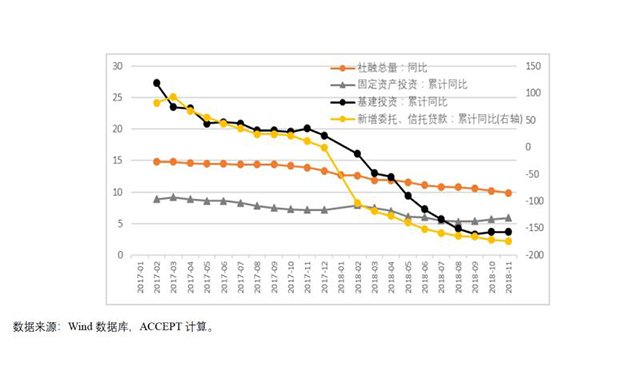

我们认为,主要原因是金融过度收缩所带来的。怎么看金融过度收缩?我们看这么一张图,是比较清晰的。这张图,我们把测量金融对实体经济发展支撑的若干指标都拿过来,分三年,每一个指标看三年。2016、2017和2018,我们看三年。

最左边的是看的新增的社会融资总量,这个新增的量比较明显,2018年是15.9万亿,明显低于2016年的17.8万亿人民币,比2017年的19万亿也明显要低。

我们拿GDP做分母去除,就出现第二张表,新增社会融资总额除以GDP这个比例,太明显不过了,2016、2017、2018明显下降,从2017年23.5%降到去年的17.6%,整整6个百分点下降。

这是新增的社会融资总额与GDP之比,这个数字降了6个百分点。肯定反映在实体经济,肯定感受不好。

本来应该是正增长,去年是负增长,五万亿的社会融资总额在这个地方就没了。所以,这就反映了实体经济肯定有困难。

另外一个引发实体经济不好的是什么呢?

就是财政部批准的地方政府发的债,建设债和一般债的发行去年又是推迟。去年5月份之前,1-5月份零发债,各个地方政府,各级地方政府,县级政府也好,地级市政府也好,需要到省级政府申请这个债,已经形成的债务需要发新债去还旧债。

所以,到去年1-5月份根本没有发债。但是,旧债照样到期。这当然带来整个金融市场资金的紧张。反映出什么后果呢?

第一,基建大规模下滑。黑的粗线是基础设施建设增长速度,2017年是累计19%,这是一个累计同比,要看年末,2017年年末,就是把全年的笼在一块是19.9%我记得了,接近20%。可是去年累计的量是3.5%,3.6%,这个数字马上12月份就知道了。

从接近20%降到3%点几,一环扣一环,所以去年建筑业的日子和施工单位日子肯定不好过,建筑工程行业的日子肯定不好过,这是一环扣一环的。所以,这个数字非常符合逻辑。

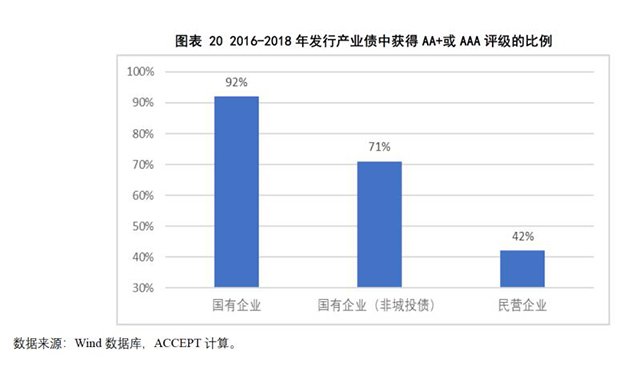

另一方面,社会融资总额增长放缓,或者部分分量是收缩,而地方政府发的债也收缩。我们就发现企业的信用利差拉大了,评级高的AAA级的,有信用的企业的利率是这根蓝线,基本上是稳定的,跟有银行风险的国债相比是稳定的,比无风险利率稍微高一点。

但是,AA级的,AA并不差,AA级比AAA级差一点,它的利率就迅速上涨,这根橘黄色的线,上升到年末,相对于AAA级的上升了200个基点,年初只有大概100个基点,上升了一倍,从100个基点上升到200个基点,当然全是资金紧缩带来的。

所以,难怪刚刚我们提到大企业不受影响,刚刚我们列的企业,小企业受影响。

所以,总结一下2018年整体的经济情况,我们认为主要是金融收缩太多,马上带来实体经济的连锁反映,而实体经济本身是在稳步的回升,包括民营投资、民间投资和制造业投资,都是很好的恢复的,这是我们分析的去年的情况,这个态势仍然在延续。

应该怎么办?三大对策

第一,对症下药,金融必须大调整,以金融调整为抓手来推动实体经济的升级。一个大的基本原因,就是今天的实体经济的结构已经和金融的结构错位了、不一样了,金融的结构没有跟上实体经济发展的需要,必须要调整。

第一件事,基建融资必须要改。基建仍然还是有空间的,基础设施建设从宏观上讲,从大的面上讲,不能说每一个城市,每一个地区,总体上讲还是有空间的。

举几个例子,我们这里做了比较细的分析。

我们分析了机场、铁路里程、油气管道、公路里程这几个数字。我们把中国和美国、日本、德国进行比较,跟发达国家进行比较。

机场是最明显的,我们的机场比美国少太多太多,美国有5000多家机场,包括区域性机场,我们现在只有229家,差的很远很远。如果把国土面积考虑进去,把人口考虑进去,可能认为国土面积达的地方机场多一点。

我们也很差,美国是每一千平方公里有54个机场,我们只有2个,我们比日本也少,日本是每一千平方公里有39个机场,我们只有2个。德国是每一千平方公里89个机场,我们只有2个。

再比如铁路里程,我们引以为自豪的是高铁,但是货运铁路和其他的普通铁路搁在一块,我们还是不如美国,我们连美国的1/2都不到,美国的铁路里程是29万公里,我们13万公里都不到。

如果除以国土面积,我们也就是美国的1/3多一点。所以,铁路我们额是不够的。油气管道差距更大,美国是我们的20倍左右,如果按人均算,美国是我们的60倍以上。所以,差距非常之大。

所以,总体上讲,我想这个结论应该没有什么争议,基础设施建设还是有潜力的。而且基础设施建设原则上讲,当然这个需要精确的测算,原则上讲应该适度的超前。

等到全部把楼都建起来了,再搞基建有时候技术上是不可行的,即便可行,成本也是非常高的,所以这是我们讲基建是有潜力。

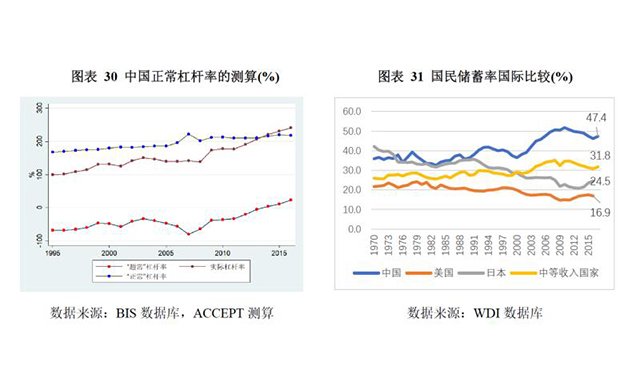

第二,对于我们常说的“去杠杆”,对杠杆率要有理性的、科学的认识,我们做了各种各样的测算,结论是统一的,没有任何争议的,中国经济宏观的杠杆率目前还不算高,是可控的。

现在我们的杠杆率占GDP之比,一般是认为260左右,我们跟美国是完全一样的,几乎没有差距。日本是350,新兴市场国家一般低一点,150左右。把全世界各个国家的宏观杠杆率拿来看,第一个基本规律就是储蓄率高的国家宏观杠杆率高一点,一般国民储蓄率每上一个百分点,安全的宏观经济杠杆率可以上3个百分点。

我们的储蓄率比之于美国他们高30%左右。因此,我们正常的安全的宏观经济的杠杆率应该比美国他们高100个百分点。

一般来讲,国家越富它的杠杆率越高。比如,像美国、德国,他们的宏观杠杆率都比印度尼西亚高。中国经济已经是大国经济,我们资本账户的管控还是比较好的,对于金融的稳定性我们应该有基本的自信心。

如果我们有这个基本自信心,我们为什么要跟印度必须呢?我们的金融稳定性应该跟美国、德国相比,在这种情况下,我们不应该过分担心我们现在的杠杆率,我们应该把注意力从关心杠杆率本身转向杠杆的结构。就是在这么多债务里面,哪些是烂资产,哪些是需要重组。

所以,我们呼吁,一定要转变我们的思维,不是简单的去把化解与防范重大金融风险等价于去杠杆,应该更加关注不良资产的重组,更加关注新增的这些贷款和信托的质量,这是我们讲的金融调整的第二个方面。

第三,金融方面我们呼吁,应该加入不良资产的处置,尤其要加速“僵尸企业”退出。在这方面,我们特别呼吁不良资产的处置和产业升级应该配套进行。

我稍微花点时间讲我们实体经济面临的重大的兼并重组的重任,这个过程一定会产生一些不良资产,这是再正常不过的,这是产业升级的必然要求。所以,我们想呼吁,不要把重点放在宏观杠杆率,应该把注意力放在加快调整上。

比如汽车行业,我们有200家大大小小做整车的汽车厂家,当然要退出。国际上一般一个大国家,像德国、美国、日本,一般不超过5家,我们是200家。这就是中国实体经济亟待升级提高的最好的案例。

金融方面还有一条,就是资本市场改革,资本市场必须改革。第一件事,我们呼吁债券市场要大力发展。现在大家一谈资本市场往往等价于谈股票市场,其实资本市场的主体是债券市场。

很多企业不适合发股票,但是是可以发债的,因为发的债,债权人对企业的约束是比股东对小股民对企业的约束是更强的。所以,发债是比发股票更重要的一个融资渠道,全世界都是如此。

所以,我们呼吁,债券市场要大规模发债,尤其是要把银行间交易的债券市场和交易所的要打通。像现在一般老百姓想不到买债券,一想到上市,一想到上交所、深交所,就是买股票,其实应该转变这个文化,应该把这两个市场打通。

同时,我们也呼吁股票市场也必须改革,中国的骨牌市场为什么长期做不好?最近跟我们的小组探讨这个事,探讨的过程中正好是清华大学期末考试,我们感触很深,清华大学的期末考试严格之严格,教室必须是隔一行相坐,隔座相坐,每一个同学,前后都要隔一个位置,书包搁在教室的最前头,手机放在教室的前头,每个人要查身份证,要签字,非常之严格。

为什么要严格?因为不严格就有可能作弊,如果一作弊,就不能保证学校学生读书的动力,他可以通过作弊取得好成绩,为什么要好好读书呢?如果不严格抓作弊,就不能保证他好好读书,如果不保证他好好读书,清华大学的质量怎么提高呢?所以,股市如果简单的搞“注册制,”,就相当于清华大学把小门打开,所有愿意上清华的来清华,我考试这边作弊无所谓。

今天的股票市场大量是作弊的,股票市场上据我们了解,没有一个因为内部交易判了死刑的,最多的13年,而且还不一定完全是因为股票市场的内部操作而判的。但是,跟银行有关的,跟商业银行有关的非法集资的有判死刑的,后来变成死缓。

所以,为什么股市搞不好?如果这么分析,原因太简单了,就相当于清华大学前门放的很宽,入校标准放的很宽,但是考试作弊抓的很松,当然学生不好好学习了,当然学生质量上不去了,就这么简单。

所以,我们建议一定要从这个地方入手,从严格的加强法治入手,不光是证监会,更重要的是相关的检察院和法院,还有公安局,侦查检查机构要联合起来抓股市的违规问题,这是金融大调整的第四个方面。

我们分析中国房地产市场已经进入到新的发展阶段,需要精耕细作了。比如说,我们分析认为一线城市已经逐步进入到一个都市更新阶段,比如北京六环以外的土地是有的,但是大家不见得会到六环以外买房子,他关心的还是五环以内,四环以内的房子。

那么,五环以内,四环以内的这些土地怎么更好的利用起来,旧房子怎么改造,提高容积率,这需要精耕细作,不仅需要开发商精耕细作,也需要管理成,以及地方政府精耕细作。

我们分析认为,三四线城市部分还是有人口流入的压力,因为目前很多在一二线城市里打工的,天天给我们送快递、送快餐的这部分的务工人员,有可能若干年后会回到自己的老家买房子,或者已经开始买房子了,他们目前在大城市的收入水平已经能够支撑起目前在三四线城市老家置业的这种可能性了。

所以,三四线城市目前还有发展的空间。而部分二线城市也面临类似的情况,人口聚集能力相对比较强,产业聚集能力也比较强。所以,我们总的认为房地产这个行业要进入一个精耕细作的时代,而告别粗放发展的时代,管理也跟上。

最后,做一个展望。我们经过仔细的测算,我们得出这么一个结论,只要中国经济在未来的三年,2019、2020和2021年能够深入调整、深化改革,从而保持一个比较稳定的增长速度。

那么,到2021年我们完全有望能够达到世界银行所定义的高收入国家的门槛,能够迈入高收入国家的行列,这个前景我想也非常值得大家一起来期待。我们也坚信中国经济有这个能力,有这个可能,在2021年迈入世界银行所定义的“高收入国家”的行列。

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)