���ܹ�ע�ı������в�Ȩ�������½�չ��������ס��ί8��14�շ����������й��в�Ȩס���������а취��(���������)��������������������ȷ���в�Ȩס�����ڲ�Ȩ��ס���������ձ�����ع涨�����仧����ѧ�����ˡ�

���в�Ȩס����ָ�����ṩ����֧�֣��ɽ��赥λ�������裬���ۼ۸����ͬ�ضΡ�ͬƷ����Ʒס���۸�ˮƽ������ʹ�úʹ���Ȩ����ʵ�������빺���˰��ݹ��в�Ȩ����������Ʒס������һ�ĸ�ٴ룬���岻ֹ�ڷ������Գ��е��������;����������������ɵ���Ӱ�졣

���й��Ĺ��в�Ȩ�����Ƶ���ŷ������ʵ�еĺ�����Ԣ��������Ԣ���ص㣺��ӵ�в�Ȩ������ӵ�к�����Ԣ��˾�еĹɷݡ�

������Ԣ�Ķ���֮������������Щ���棺

��Ȩ��������Ԣ��Ȩ��ֻ�й�Ȩת�ã�������Ϊ��������Ԣ��Ա��ֻӵ�о�סȨ������Ʒ�������в�Ȩ����Ϊ�����ʲ���

����˰/��˰����Ϊ������Ԣ��Ա����ӵ�з��ݲ�Ȩ�����Ժ�����Ա������ɷ���˰��������������Ϊһ�������˰����������Ԣ�ĵ�˰������ס��һ��ֵ�����˰Ҳ�ȹ�����Ʒ��Ҫ�͡�

���Ҵ�����ں�����Ԣû�в�Ȩ��������Ϊ�����ѺƷ��������Ҫ�������������Ԣ��λ����ȹ�����Ʒ��Ҫ�Եø������ѣ���Ҫ������Ա�����ڹ����˺�����Ԣ�ĵ�λ֮�������Ҫ���´���Ļ��������Dz�������������ú�����Ԣ��Ϊ��Ѻ�ģ�����Ʒ������ԡ�

�������ף�������Ԣ���ɹ����ѵ�����Ʒ�������Ҳ���Ҫ�����Ȩ���գ����ײ���Ҫ�����Ǽǡ�����������Ԣ�Ĺ���ίԱӵ�зdz����Ȩ�������Ծܾ���Ҳ�����˵��ԭ���ڶԾ�ס��λ�Ĺ����ϸ��з���Ȩ��

��ҵ���ã�������Ԣ�Ĺ���ά�ַ��ã�����ˮ�硢ά�ޡ�������Ա��нˮ�Լ��������������˰���ã�������Ҫ������¥�ľ���ͬ�ֵ��ġ�����Ʒ�������Է�ά�ַ��á�

ŷ�����Һ�����Ԣ��չ״��

�¹�

�¹�ӵ�м����ⷿ�ʣ�ȫ������ס������Ϊ45.5%���ⷿ���Ѿ�����50%���¹����ⷿ�г������19����ҵ�����������¹���ˮ���Ϲ��˹��ʼ��ͣ�Ϊ�˱��Ϲ���ס�����¹����γ������ⷿ+�ⷿ�ı�����ϵ��Ŀǰȫ�¹�����200��������Ԣ������������¹�����ס��������Լ41703300*45.5%=1900���ף����Ժ�����Ԣռ�¹�����ס���ı��ʴ����10%���ҡ�

����

����������Ԣ���������1852�깤ҵ�����ڼ䣬��ҪΪ�Գ�������Ϊ�����Ͼɹ�Ԣ¥��ȫ����Լ��250�����ݣ�ռ��������ס��������30%��

����

1900������г����ֺ���ס������ʱ��Ҫ��ó�����й����Է���ɻ�Ա���彨�衣1920��֮��������ز������̿�ʼ�Ƴ�������Ԣģʽ���÷���ģʽ��Ϊ֮������������Ԣģʽ��������������������Ԣ��˾��the Finnish Home Building Association in Brooklyn����1918���ɷ�������������������������ͨ��������Ԣģʽӵ����Ʒ����i.e.ӵ�к�����Ԣ��˾�Ĺ�Ȩ����������Ʒ��ʵ���ͨ���ض������Ĺɷݴ�����Ʒ���е��ض�����

���

����䣬������ԢҲ��һ�ַdz��ձ�ķ�ʽ�����16%����Ⱥ��ס�ں�����Ԣ�С�

����

����������Ԣ��Ҫ�г��ڴ�ŦԼ��������������Ԣ���������1882�꣬����������80�����90����й�������չ���������ԭ�����£�

80�����90����������ز������г����ٷ�չ������ͼ��ʾ������������80�����90����й����Ե������г���չ�����������20�����50������Ͼɳ��ⷿ����ͨ������������Ͼɳ��Ԣ����ֻ��Ѱ���Ȩ���������Ͼɹ�ԢȨ��ת����Ӫģʽ���˳���

�е�������Ⱥ����������ͼ��ʾ��80�����90�������ʧҵ�ʷֱ���Ը�λ�� ������Ԣ��Ҫ��Ը�����Ⱥ��

ŷ��������Ԣ�г������ܽ�

������Ԣָס����Ϊ��Աӵ�к�����Ԣ��˾��Ȩ�������ǹ�Ԣ��Ȩ��

�ݹۺ�����Ԣ��չ����Ĺ��ң���������и�������Ⱥ��ס�ڶ���������ϰ�ߣ��е�������Ⱥ�ⷿ�;�ס�Ͼɹ�Ԣϰ�ߡ�

������Ԣ�����Ⱥ���е�������Ⱥ��ͬʱҲ����Ϊ�������������ƶȵ�һ���֡�

������Ԣ��չ����Ĺ��ҵ��ⷿ�г��dz��������������Ԣ��չ����ӡ֤�˺�����Ԣ��ʵ��һ�ֳ�����Ԣ�ľ�Ӫģʽת�����˳�ģʽ��

�������������Ԣ��Ϊ�Ͼɹ�Ԣ��������ʷ��100�����ҡ�

�й���ŷ�����ҹ��в�Ȩ���Ա�

��ͬ��

�����㶼���������е�������Ⱥ������ŷ��������Ԣ�����г����Ľ������ɱ����Ͼɹ�Ԣ�������۾Ͳ��ߣ������й�����������Ϊ�������ɱ������Ը��������¼���ģʽ����

���в�Ȩ��Ե�����������ͼ����������ס�������ֶԹ�����Ʒ�����ھ������ѵġ����Ľײ㡱��

ͨ�����в�Ȩģʽ�������ȿ��Խ�����ⷿ��Ͷ�ʻ��ղ�������⣬�ֿ��Է������ز��ʲ���ֵ���档

��ͬ��

ŷ��������Ԣ�ľ������Ի�Ա��ʽ���к�����Ԣ��˾�Ĺ�Ȩ�����й����в�Ȩ������ʵ�����ǶԲ�Ȩ���и�����߽Ƕ��ǶԱ���2013���Ƴ�����ס����Ʒ�����ߵ��˳��������ƣ���ת����һ���־��������������������֮ǰ����ס����Ʒ�����ߣ���������ϣ���ڵز���ֵ�����л��档

���в�Ȩ������ס����Ʒ�������Ż�Ч���Աȣ��������г�����100Ϊ����

�й����в�Ȩ��ģʽ

ʵ�ʣ����б������ʵķ��ز�����ģʽ

���ز��������ԣ�����С�ɲ��� �C ���ز����ܱ������������������ܸˡ�

�����ƶ����ԣ�

1�������������в�Ȩ����סȨ��

2������5�����˳���������ֻ��ͨ�����۸�������ϻ��ˡ����ɡ�����ϻ��ˡ�ǣͷ��ͬ���۸��µ���ҡ�

���������ж�

�����ƽ��ѵ㣺���ڸ�����Ϊ��Ȩ������Ż����ߣ���������֮ǰ�����ķ��ݳ���������㣡�

���в�Ȩ���г�DZ�ڴ�С���������緶Χ���������top10����ǰ���������й����й����в�Ȩ�����Ż�ס���г�DZ���dz���

�й��зdz���ĸܸ�ת�ƿռ䣺�������2008�������˽�˲��Ÿܸ�������ת�ƵĹ��̣��й�����ծ�ߣ�������Ч�е�����ܸˡ�

�����ʲ���ֵ��������ͨ����Ȩ���룬Ӧ�þ��й����ʲ���ֵ�����ò�Ȩ�����������������ǿ���δ��������ֵ�ռ䡣

��չ���������¼���ģʽ

�й�����ϣ��ͨ�����в�Ȩ��ģʽ������ס������ľ����ɱ���������¼�������

��HDB�����������ƣ�ֻ���й���������ʽ�ϲ����˹�Ȩ����ģʽ�����н������ԡ�

�¼���HDB���߳��ڲ���Ӱ����Ʒ���г��� ��Ʒ��Ԣ����ס�˿ڳʳ����������ƣ���Ȼ80%���¼����˿�ס��HDB�У����Ǵ�1980������ס��Ʒ���˿ڱ����������ӣ�����סHDB�˿������½����¼���˽�˷�������ֵ�Ѿ�����HDB��

�¼���HDB��������������ʲ���ֵ����

��15��˽��סլ�۸����Ƹ�HDB���Ƽ�����ȫһ�£��ۼ��Ƿ����ﵽ40%����Ҳ��ζ��������轨���ɱ�һ����˽�˹�Ԣ�۸����HDB�������سɱ�������

�о��Ŷ���Ϊ��������������ֵ���������£��¼��¾�����Ӧ������������Ȩȷ����˽��סլ�ز���

�¼���δ��Ԥ�ڸ��ࡰ��HDB��˽��סլ����Ϊ

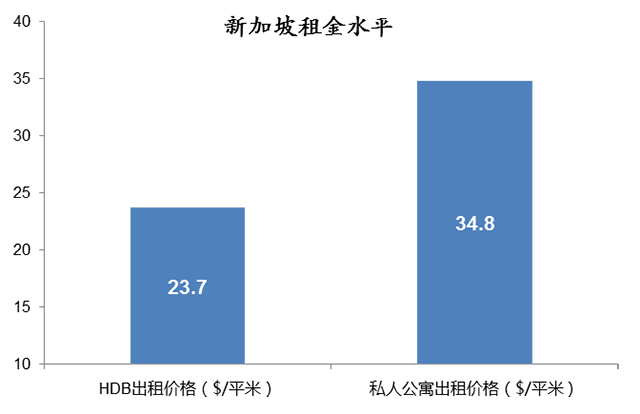

�¼���HDB�����ˮƽ�����˽�˹�Ԣ�����ͣ����HDB��������൱���������¼��½�HDB���Ⲣͨ�����˽�˹�Ԣ������һ�ַdz����еķ�ʽ��

�ܽ�й����в�Ȩ��ģʽ�г��ռ�ܴ�

��ģʽ��Ϊ�����ʱ����룬��˾��й����ʱ���ֵ������������Գ��ڷ�������������

ͨ���о��¼��³�Ч���ز����ƣ������Ż�ס�������������ͳ��Ʒ���г��ķ�չ����������Ϊ������һ�����Թ��в�Ȩ������Ʒ����������·����

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��