������ѧ�⻪����ѧԺ���⻪˼�������½����о�ϵ�б���֮��

�й�����ס��REITs�г���չ�о�

�ڡ�����١�����������ƶ��£������г�ӭ����ǰ��δ�еĻ����ڡ�2017��1�������г������嵥����ס�����ʲ�֤ȯ����Ʒͨ����������Щ������ӳ���г����ڲ��������ڴ��µ������й�ס�������г��ķ�չ������Ҫ���塣�нӱ�����ĵ�һ�͵ڶ��ݱ��棬��������й��г��ϵ��嵥����ס��֤ȯ�����������˷��������ۣ�̽���˹�ļ����ס��REITs��������ס���г���չ��������г�չ�����Լ��ڡ���ļ����+ABS����ģʽ�£���ļREITs��չ��Ҫ��Եĺ������⣬���������ؽ��顣

����Ϊ����ȫ��

һ�� ����

����ʮ�Ŵ���ָ��������֡�����������ס�ġ������������ġ���λ���ӿ콨�������幩�������������ϡ�����ٵ�ס���ƶȣ���ȫ������ס�����ӡ�������٣�ȫ�淢չס�������г����ѳ�Ϊ���跿�ز���Ч���ơ������µ�ס���ƶȵ���Ҫ���ݡ�������ʾ��2016���й���Ʒ���������157349��ƽ���ף�����������22.5%�����۶�11.7����Ԫ������סլ����9.9����Ԫ���ﵽ�й���Ʒ�����۵���ʷ�߷塣���ͬʱ���й����ز�ҵҲ���ٽ������ʱ�����������о�Ժͳ�ƣ��й��������ز���ֵԤ��Ϊ245����Ԫ������סլ����180����Ԫ����ҵ��ҵ50����Ԫ��

����ס��REITs����������ס��������Ԣ��Ϊ�����ʲ��IJ���������Ͷ�ʻ�������ס���������С��ʲ��ض�������������ȶ�����Ӫģʽ���������ص㣬�����ʲ�֤ȯ�����ڻ����ʲ������ֽ��������Ҫ�����ʺϿ�չ�ʲ�֤ȯ��ҵ�����ҵ����ȫ�ᆳ������������ס��֤ȯ�����ر�������ס��REITsΪ����ס���г��ṩ����Ҫ�Ľ���֧�֡�ס��������ҵ�����ʲ�֤ȯ����Ʒ���ȿ���Ϊ�չ���Դ���Ľ��ɳ��Ԣ��ʵ�ֹ�ģ����չ�ṩ�ʽ�֧�֣�Ҳ���Խ�һ���ٽ���ҵǿ��������������������ˮƽ�����ڷ��ز�������ҵת���������ã������ʽ�ɱ�������ѹ����ʹ����ʱ������ĺúõؾ�Ӫ��Ŀ��

2016�����Ժ�칫�������ġ����ڼӿ������ͷ�չס�������г�����������������췢��2016��39�ţ�����ȷ�������֧�ַ���������ס��������ҵ����ծȯ��������֤ȯ����Ʒ���Ȳ��ƽ����ز�Ͷ�����л���REITs���Ե㡣��2017��7��֤��ᡢס�����ȾŲ�ί���������˿ھ�����Ĵ��г��мӿ췢չס�������г���֪ͨ����������2017��153�ţ�Ҳ�ٴ����Ҫ�ƽ������ز�Ͷ�����л���REITs���Ե㡱��2017�꣬�й��г�����Ƴ����嵥��Ԣ���ʲ�֤ȯ����Ʒ���ֱ���ħ����Ԣ��������Ȩ�ʲ�֧��ר��ƻ�������֤ȯ������1�ŷ��������������Ȩ�ʲ�֧��ר��ƻ������ɹ�ԢȨ���ͷ����ʲ�֧��ר��ƻ�������ǰ����Դ-�����ز�����ס��һ���ʲ�֧��ר��ƻ��Լ����̴���-�����߿ڳ��Ԣ��һ���ʲ�֧��ר��ƻ�����Ҫ˵�����ǣ�������������ס�����е�֤ȯ������Ӧ��2012�����м��г��ġ�����з��ز����м�������˾2012��ȵ�һ���ʲ�֧��Ʊ�ݡ�����Щ����ס���ʲ�֤ȯ���İ���Ϊ��ļ����ס��REITs���Ƴ������˾��飬Ӫ�����г������������������˸��㷺��Ͷ����Ⱥ�塣

������ĵ�һ�͵ڶ��ݱ����о����й���ļREITs��ģʽѡ���Լ��г���ģ���⡣ͨ������������ס��֤ȯ�������ķ�����������̽���˹�ļ����ס��REITs��������ס���г���չ�����壬�Լ�δ����ļREITs�����ٵ���Ҫ���⡣������Ϊ����һ������ס���г��ķ�չΪREITs�ṩ�˴�����ѡ��Ļ����ʲ���REITs��Ϊ���½��ڹ��ߺͳ�Ч��ҵģʽ��������������ס����ҵ�Ĺ�ģ������Լ����רҵ����������������ס���г���棬�̻�����������Դ����Ч�ʺ�ס�������г��Ļ������Ӷ��ٽ�����ס���г������Խ�����չ�����л�������ʵ���塣�ڶ��������й���ļREITs ��ģʽѡ�����⣬����ļ����+ABS��ģʽ�����ۺϿ��������ɱ�������Ѷȡ��ɲ����Եȶ���غ������ѡ�ķ�������������ס���ʲ�֤ȯ���г���ʵ�����ǶԹ�ļREITs�Ƴ�������̽������������ļREITs�����Ǽ�������REITs�Ĺ�ļ�������������ԣ�������Ҫ�ڽṹ�����š������ʶ��ۡ��������������������ȷ��������̽�������ơ�

���� ��չ����ס��REITs�����⡢�������г�չ��

�й�ס���г���������һ�߳����ѽ������ʱ����Ŀǰȫ�������г��Ѵﵽ180����Ԫ��ģ��һ�߳��и����Դ���Ϊ���������ϡ���2016����ַ����۶��ѷֱ����·����۶��3.3��1.6��2.3�����������г��ݶ�ƫ�ͣ�ȫ����Χ�����ɽ�ռ�Ƚ�6%���������������������кܴ������ռ䡣�������ҵ��о���Ŀǰ�й������˿��Ѵ�1.9���ˣ�ס�������г����GMV�ѳ���1����Ԫ��δ��10�꣬�й������˿ڽ�2.3���ˣ��ⷿ�г����GMV���ӽ�3����Ԫ����2030�꣬�����˿ڽ�3���ˣ����GMV����4.6����Ԫ�������˿ڽ���3.2�ڣ��������˿ڳ���1���ˣ����GMV����3����Ԫ��Ŀǰ���й�ס�������г����GMVֻ������������֮һ��ƾ���˿ڹ�ģ���˿ڽṹ���ƣ�����Ԥ���й�ס�������г���չDZ����ǰ�����ڡ�

��һ�� �й�����ס���г���ǰ���ٵ���Ҫ����

1. ���ع�Ӧ�����д�����

��ǰ����������ס���ʲ�����REITs��Ʒ�����ٵ�һ����Ҫ������ǡ��ʲ�������ƫ�͡����ԴﵽͶ��������Ԥ�ڡ���������ij�������������ס���õص���Դ�����ʾ����ܲ��ɷֵĹ�ϵ���Ա����ز�����ס��REITsΪ�����ײ��ʲ���Ӧ������Ȩ����ҪΪסլ����ҵ�����ʣ�ͨ�����Ĺҳ��ɸ����س��ý�ȡ�ã��Ҳ������ر��ת�����ơ���ˣ����ʲ���ȡ�óɱ����г��Ͽ��������۵�סլ��Ԣû�б��ʲ��죬�Ӷ����Ա�����γ�������������ʲ���ֵ���ƫ�͵����⡣

���ڣ����ڲ��ֵ�����½�����֡������Գ֡������ع�Ӧ���֣���ȡ�óɱ����ɢ��סլ�����سɱ���Ⱦ��нϴ����ơ������������Ƶ����ع�Ӧģʽ�������ڹ�������ס���г�����REITs��Ʒ�ķ�չ������Ҫ�ƶ����á�

2. רҵƷ����Ӫ��������

רҵ�����ʡ���Ч����Ӫ����������ס�����ڽ�����չ�ĸ���������ǰ����ħ�������ɡ���������ʲ���Ԣ��Ӫ�����Լ����Ʊ����ȴ��ͷ���������ס����Ӫ����ո¶ͷ�����⣬��������ס�������רҵƷ����Ӫ������������������Ӫˮƽ���ǹ�����ģ���涼�д�ϴ�ķ�չ�����ռ䡣һ���棬��Ӫˮƽ������������REITs��ƷͶ���������ߣ���֮��REITs��Ʒ���ƶ���������ס���г����ٷ�չ��ͬʱ��Ҳ�ܹ����ƶ���ӪƷ�ƹ����������������á�

3. �����ڹ���Ƿȱ

�ڵ�ǰ�й���������ס���ʲ�֤ȯ�������У�REITs��Ʒ������������Ҫ�����á����ݹ��ҳ�̨��һϵ������ס������ָ����δ���й�����ס����ҵ�ķ�չģʽ���ɵ�ǰ�ġ�C2C����B2C��ת�䣬��������ס���ʲ����ɸ�������ס����Ӫ��ҵ���ڳ��С���ˣ����ڷ��ز���ҵ������ԭ�С�����-���ۡ�ģʽ����-������Ӫ��ģʽת�䣬��ȱ��REITs���ߵ�����֧�֣�������Ӫģʽ������Ӫ��ҵ�γɾ���ʱ�ѹ����

���й���δ�Ƴ���ļREITs�������£�����������REITs��Ʒ�Ľϸ�Ͷ���ż����ƣ�Ͷ�������Ի���Ϊ�������Ҵ��������ԡ����������ڡ���Ͷ�ʲ����Ϲ����ȼ���Ʒ�ݶ��Ȩ�漶�ݶ���������Ƿȱ���������ѶȽϴ���ˣ���ǰ�й���REITs��Ʒ������������Ȼ��ǿ����δ���������ֳ����ʱ���REITs��Ȩ�����ԡ�

����������ס��REITs�����ش�

���ȣ�REITs������ס��������ҵ�ɳ�����չ,��Ч�᳹���۲���ս�ԡ������߹����£����ڸ��ط��Ƴ�����ס���õأ��Թ���Ϊ���Ŀ����̳ɹ�ժ�ء��������صĿ���Ͷ���ʽ����������ۻ���������������Ҫ�ܳ���ʱ�䣬��2-3����Ŀ���ɺ��õ���ҵ���ɾ��ʽ�ѹ����������չ���ޡ�REITs��Ȩ���͵ij����ʲ�����ƽ̨����Ϊס��������ҵ�ṩ����Ч���˳��������Ӷ�ʹ��ҵ�������ۻ���ծ��ͬʱ���γ���Ŀ�������˳��ıջ�������ʽ���������Ŀ�������γɿɳ�����չ�ġ���������Ӫ�����ڡ��ĵͳɱ����ܸ���ģʽ��

ͬ����REITsҲ���������з����ת�ͷ�չ����ʵ���۲���ս�ԡ��������й����ز�������ҵ���γ���Χ�ơ��õء����������ۡ��Ŀ���תģʽ���������ᾭӪ�����ʲ���ֵ��������棬�ڷ��ز�����ʱ����ǿ�ҵ�ת������ȱ�������ʽ��֧�ֺ��µļ���ģʽ��ת�����ѡ�REITs��Ȩ�����Ʒ����Ϊ��ҵ�ṩ�����ʽ�ͬʱ��������ҵ�REITs��Ҫ�����ʲ��г����ȶ������룬��ֹ�������غʹ��¿����������귢չʵ����Χ���ʲ�����������һ���ļ����ƶȣ���ˣ�REITs���������з�����в���Ӫ���ʲ����ı��������۵���������Ч�᳹�������۲���ս�ԡ�

��Σ�REITs�����ڸ�������ס���г��Ľṹ��������Ӫˮƽ�ͷ��������������������REITs������ס������Ҫ��Ӧ���塣������Ϊ�����������������������ı��ش�30%���ϣ���REITs������������Ҫ�Ļ���������ס��REITs��3�Ұ��ڼ���ֵ��˾������AVB����ֵ256����Ԫ�����й�Ԣ����8.4���ף���EQR����ֵ254����Ԫ������7.8���ף���MAA����ֵ116����Ԫ������9.9���ף����Է����������������ʲ������ͻ����������ֱ��ڵ�һ��������λ����ˣ�REITs��׳�������ڸ����й�Ŀǰ�Ը���Ϊ�����г��ṹ���ٽ��г�����ģ������Լ����רҵ����չ��

REITs��Ϊ�г���Ҫ�IJ������壬��Ͷ���ʡ���Ӫ�����ȷ��淢������������ã������г��������ٽ��г�������չ��һ��REITsִ�г���Ͷ�ʲ��ԣ�������������ʲ��۸��ʱ�����չ��ʲ����ڼ۸��λʱ�����Ż��ʲ���ϡ�����80���ĩ������������Σ����֮��Ԣ���ʲ��۸�ϵͣ�AVB��EQR�������˴��ģ���ʲ��չ���2000��������Σ��֮ǰ���ʲ��۸����ǽϿ죬AVB��EQR���Ż������ʲ���ϣ������ʵ��������ٶȡ�REITsͶ��Ϊ�г����ʲ��������������á�����REITs���Ƚ����ʱ��ṹ����Ԫ�����������ͽϵ͵����ʳɱ���REITs����ȫ�����ڷֺ죬�����������ʲ��������������ʱ��ṹ�����ȵ��ʲ�����ˮƽ��ʹ�����㹻ǿ��������������Լ��ɡ�ծ�ȶ��������ֶΡ�����REITs�߱�רҵ�����ʲ�����������REITs����ּ�dz�����߷ֺ죬�ڴ������£����������㹻�Ķ���������ϸ����Ӫ��������Ч�������ƣ����������ʲ����������������ʲ���ȫά��������������������Ӫ����ҵ��������Ϣ������ȣ�ʹ����ҵӵ�к��ĵľ�������AVB��EQR����Ӫ������ʾ������������ҵ��ϵij����ʸߣ���������������Ϊ��ҵ��ˡ�רҵ������Ӫ�������ɻ����������������þ�ס�߸�����������ĸ��ܡ�

���REITs��Ϊһ�ָ߱����ֺ졢��������ձȵij���Ͷ�ʹ��ߣ��Ǹ�����������Ľ��ڲ�Ʒ��Ϊ����Ʋ��������ṩ�����ʲ�������������ջ��ԡ�REITs�����������ʲ������Եͣ��������й�Ͷ���ߵ��ʲ����ö�Ԫ�������м�ǿ�����ü�ֵ���й�Ŀǰ�ʱ��г���ȱ�����ʲ���Լ28�������������ʽ����൱���ԷDZ�ծ�ķ�ʽ������뷿�ز���REITs���Ƴ�������Ԥ���൱���������ʽᱻ������ͬʱ��Խ��Խ���REITsͶ�����γ����ԡ����ڵ�Ͷ��ϰ�ߣ�����Ͷ��REITs�ķ�ʽ�������REITs�����ֺ������ı䷿�ز��۸�������ǵ�Ԥ�ڣ��Ӷ��ٽ����ز��г������Ľ������Է�չ��

����������REITs��Ϊһ��������ҵģʽ������Ч���ƶ�ס��������ҵ�Ľ�����չ����Ϊ����ס��Ͷ����ҵ��������Ч���ʱ�ѭ����ȫ���ʲ�������ϵ����Ϊס���г����ڽ�����չ���ȶ�������Ҫ֧�ţ������ش���Զ��

�������й�����ס��REITsչ��

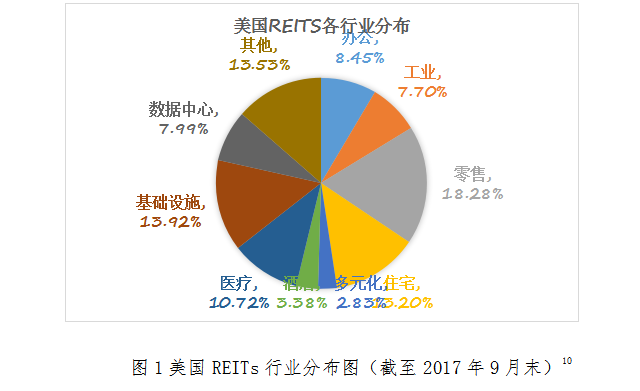

������Ϊ���й�����ס��REITs���������õ�Զ����Ҳ���ڵ�ǰ�г�����³��߹�ģ��������������ǿ���ڱ�����ڶ���REITs�������ᵽ���й�REITs�г�DZ���ο�REITsռGDP��Ʊ����ֵ�ı������й�REITs��ֵ��ģ��4������12����֮�䡣����ס��REITs��REITsһ����ķ��ࡣ������Ϊ������ֹ2017��9��ĩ������REITs����ֵ1.11������Ԫ������21������ס��REITs�ϼ�����ֵ1468����Ԫ��ռ����REITs��ֵ��13.2%����ͼ1��������ͬ������13%�����㣬���й�����ס��REITs����ֵ��ģ����5200��Ԫ��1.56����Ԫ֮�䣬Զ����

�����ٴӺ��ĵ�������ָ�������������ڿ����γɵ�����ס��REITs��ģ��

�ʱ�����(Cap Rate)����ҵ��������ָ�꣬���ǿɴӾ������ʲ�ֵ����ά�ȷ����ʲ�REITs���Ŀ����ԡ�����Ӱ������ס��REITs��ԭ������Ҫ�����ͣ����ʲ��۸�ߣ��ʱ�����ƫ�͵����⣬���ܴﵽREITsͶ���߶Էֺ��Ҫ����ˣ��б�Ҫ������ס���г�����ϸ�֣��ҳ��ʱ������㹻�ߵ��ʲ����ͣ��ԴﵽͶ���߶Էֺ������ʵ�Ҫ����ͼ2��ʾ���ɷ��־߱�REITs��������������REITs�����ľֲ��г���

ͼ2��б��Ϊ�ʱ����ʣ�б�����ʱ����ʵ���5%ʱ��֤ȯ���ߡ��ڸ�б�����·����ʲ����ʱ�����С��5%��δ�ﵽREITsͶ���ߵ�Ҫ�������Ϸ����ʲ������ڿ�REITs�����ʲ�������Ԥ���ʲ����ʱ����ʴ�5%ʱ���������Ǹܸˣ��ֺ�������ҲΪ5%������δ����������ʣ�Լ3%�����껯�ܻر��ﵽ8%�����ڻ��г�ֵ������ԣ��ûر��ɻ������㾳��Ͷ���߶���REITs��Ʒ�����ʵ�Ҫ��������ֵ�ֱ����Ŀǰ10���ڹ�ծ���ʣ�����Լ4%���ͱ����ʽ����õ�ƽ�������ʣ�2016��5.66%����

���������ʲ�����������ʱ����ʲ��ܴﵽҪ����ͨ��Ʒ����Ԣ��һ�߳�����ͨ��Ʒ�����ʱ������ѵ���2%���£����ϵͣ����ʲ��۸�ܸߡ���Ԣ������Ըߣ��ʲ��۸�Ҳ�Եͣ����ʱ����ʻ��Dz��ܴﵽҪ�������ɹ�Ԣ���ʱ�����Ϊ2.2%����ǰ�г������¿�REITs�����ʲ��������õ�ס�����ⷿ���࣬���������õ�ס���ַ�Ϊ�������õ�����ס���ͼ�����������ס�����֡�����ֱ�����г���ģ��������������з�����

1) �������õ�����ס���Ĺ�ģ������

������Ҫ���£����Ҷӳ�Ϊ�����г�����Ҫ�����ߣ����ط׳�������ס��Ͷ�ʷ�չ��˾���������ס����Ͷ�ʽ���;�Ӫ�������г���չѸ�٣������Ϻ�Ϊ����ʮ����滮����סլ70���ף�ռ�ȳ���40%��Ͷ�ʶ5000��Ԫ��

���������г��ѳ��ֽ϶�����ȡ����ס���õصİ������������سɱ��ϵͣ�����Ͷ�ʳɱ��������ܱ�סլ���ʱ����ʼ��п��ܴﵽ5%��Ҫ���纼�����µ������ؿ����ļ۵���5049Ԫ/ƽ���ף�Ԥ��ë��������ʴ����ߣ�Լ7%�����ﵽREITs��������Ҫ���Ϻ�����6�������õسɽ�¥�������5569-12762Ԫ/ƽ����֮�䣬�����ܱ���ͨסլ�õؼ۸�������Ԥ��ë���������ƽ��6.1%����ˣ������ʲ������߱�REITs������������

2) ������������ס���Ĺ�ģ������

������������������IJ�Ȩ���ʣ�δ������Ϊ����ס������Ҫ��Դ֮һ��Ԥ��δ�������й�������������ס�����ﵽ��200���ס����У�������ʮ�����ڼ�滮��Ӧ�����õ�1000���꣬������ס��38.5���ס������мƻ���ʮ���塱�ڼ��մ�������100���ף��䣩�����Խ�����弯��������ҵ���ȵȡ��������ؼ۸��ǿ�����λ��弯��Э�̣����ؼ۸��Ը�����ס���������ʣ�Ӧ���1������������ס�����ƣ��������ߣ�Ҳ�߱��γ�REITs����������֮ͬ���Ǽ������ز�Ȩ���ʲ�һ������Ӧ�����ɳ���REITs��ʵ�����ϰ���

3) ���ⷿ�Ĺ�ģ������

���ⷿ������ҵ�����˲ŷ��������������÷������й���������ס����Ӧ��ϵ����Ҫ��ɲ��֣�Ŀǰȫ�����ⷿ�ѽ��ɴ���Լ1300�����ף�Ͷ�ʶ�Լ3����Ԫ�����ⷿ��δ��������ܿɹۣ��Ӹ��������������Ϻ��ƻ���ʮ���塱�ڼ�����������ס��55���ף�����2016��ƻ�δ��3�깩Ӧ4000��ƽ�����ⷿ����62���ף��ȵȡ�

�����ʲ��У������һ���ֵ��������ܴﵽREITs��Ҫ���Թ���Ϊ����2017�깫�ⷿ�����ƽ��Լ23Ԫ/ƽ����/�£���Ͷ�ʳɱ�5000Ԫ/ƽ���ƣ�ë���������Լ5.5%�����ݵĹ��ⷿ��Ϊ������ͥ���ⷿ�������������¾�ҵ��ְ�����ⷿ����ҵ������ǰ������Ⱥ��Ϊ���г����������롢��������ͥ�����ƫ�ͣ���������Ⱥ��Ϊ�����¾�ҵ��ְ������ǰ�������ʵ�С�������Ϊ����ڽϴ�һ���ֹ��ⷿ���������Ǿ�ҵ�������˲ŷ���������һЩ������ҵ�÷������ʱ����ʻ���5%���ϣ��Ӷ����������Ե㣬�Ƴ�REITs������һ�߳���������ơ�

���ⷿ����˰���ϵı�����Ҳ��REITs�Ľ���ѡ���ݲ�����������˰���ܾ֡����ڹ�������ס��˰���Ż����ߵ�֪ͨ������˰[2015]139�ţ�����˰������Ҫ�г�������ʹ��˰��ӡ��˰����˰������������ֵ˰��Ӫҵ˰������˰�ȣ���������˰��������ͨ���۾ɡ���Ϣ�Ƚ��еֿۣ���˾������ʻ�ϸߡ�

���ϣ�������Ϊ��Ŀǰ���г�������������������õ�ס����������������ס�����ⷿ�ǽ�Ϊ�ʺϷ�������ס��REITs��Ʒ�Ļ����ʲ������ǣ����ǵ���������ס���õ�����������ס���ļ��������ڹ����Ƴ����ã���Ӧ�ʲ�����Ԥ�ƻ���Ҫ2-3�꣬���ⷿ�������ֽν�Ϊ�ʺ��й���һ��̽������ס��REITs��Ʒ���ʲ����ͣ���Ϊ��һ��ǰ������������ס���ʲ��Ĵ�����������ý��ڹ��߲��������

һ�� ����ס���ʲ�֤ȯ����ʵ�����Ƴ���ļREITs������̽��

����Ϊֹ���й��г�����Ƴ�����������ס���ʲ�֤ȯ����Ʒ���ֱ�������з��ز����м�������˾2012��ȵ�һ���ʲ�֧��Ʊ�ݡ�ħ����Ԣ��������Ȩ�ʲ�֧��ר��ƻ�������֤ȯ������1�ŷ��������������Ȩ�ʲ�֧��ר��ƻ������ɹ�ԢȨ���ͷ����ʲ�֧��ר��ƻ�������ǰ����Դ-�����ز�����ס��һ���ʲ�֧��ר��ƻ��Լ����̽���-�����߿ڳ��Ԣ�ʲ�֧��ר��ƻ������Ǵ��ʲ����͡���Ʒ���ԡ����ṹ����������ȷ�������˶ԱȺͷ�������ϸ��Ϣ����¼����

(һ) �ʲ����͡��췿��ħ��������������Ʒ�����ʲ����͵�֤ȯ����Ʒ�����ɺͱ�����REITs���������ʲ����͡�һ���棬����ħ������������ʲ���Ӫ��ҵ�����������Ȩ��Ӧ���˿���Ϊ�����ʲ���֤ȯ����Ʒ������ҵ����Ӫģʽ���нϺõ�ƥ��ȣ��ܹ���һ���̶��ϼӿ���ҵ�ʽ���תЧ�ʡ�������ҵ���ʳɱ������ǣ������췿�����ɺͱ��������ʲ���ҵ���ԣ�����֤ȯ������������Ͷ�ʻ���Ч�ʡ��Ż���ҵ����ṹ�ȷ��������������ޣ���REITs��Ʒ����ҵ�ʲ��IJ�Ȩ��Ϊ�ײ�����ʲ����������ҵ�ľ�Ӫģʽ�������ϡ�����REITs����������ס��֤ȯ����Ʒ�����ġ�Դͷ����ͬʱ���ǵ���������ס���г��ľ��������������REITsģʽ�ڹ�������ס��֤ȯ����Ʒ�н�ռ�ݸ�Ϊ���ĵĵ�λ��

(��) ��Ʒ�����ԡ�ǰ������Ʒ��Ȼ��������Ȼƫ���������ԣ���Ȩ����������ǿ���췿��ħ��������������Ʒ�Ļ����ʲ���Ϊ���д����ί�д���ծȨ����˲�Ʒ���������ڷdz���ȷ��ծȨ��֤ȯ����Ʒ����֮��ȣ����ɺͱ�����REITs��Ʒ����ӵ���˵ײ�����ס����ҵ�IJ�Ȩ���������ʲ�δ������Ӫ�ʹ���������ΪͶ����������Դ������Ѿ��߱���Ȩ���Բ�Ʒ�Ļ���������δ���й�����ס���ʲ�ȡ�ü۸���Ӻ�������Ӫ���治��������Ȩ�漶�ݶ��г������Բ��ϸ��ƣ�����REITs��Ʒ��Ȩ�����Խ����ϼ�ǿ�����ӽ��ڹ��ʱ���REITs��

(��) ��Ʒ�ṹ��Ŀǰ���й���ļREITs����õġ���ļ����+ABS����Ʒ�ṹ�ѻ����߱������ԡ����ɺͱ�����REITs��Ʒ���ԡ�ר��ƻ�+˽ļ����+��Ŀ��˾����ģʽ���еײ�����ס���ʲ���Ȩ��δ����ABS�ݶ�ת���빫ļ����ʵ�ֹ�ļREITs��Ʒ�ܹ������մ�����ɺͱ�����REITs����Լ��˽ļ����Ϊ�����ʲ����ײ��ʲ�������ҵ������ɹ�ļ������ȫ��ABS�ݶ��Ϊ����Ȩ����REITs�IJ�Ʒ�ܹ���ħ��������ABS�Ļ����ʲ������мƻ�����Ȩ���ײ��ʲ��ֱ������д����С��������ABS֮�ϼ��Ϲ�ļ����ṹ������һ����ļծ����REITs��

(��) �������塣ħ������������ABS��Ʒ��ԭʼȨ����Ϊ���Ԣ����Ӫ�̣����ɴ����˷��ز�˽ļ����Ͷ���ˣ��췿�ͱ���������˹����ڶ���ͷ��ز�������ҵ���������巶Χ����������������ǿ�������ڴ��г����и��������ס��������ͨ��֤ȯ���ķ�ʽ�������������ҵ����ģʽ��

�ڷ������������Ļ����ϣ�������Ϊ2017�귢�е��ĵ�ס�������ʲ�֤ȯ����Ʒ�����й��Ƴ���ļREITs������̽����Ϊ��ļREITs�г��Ŀ����ͽ�������˾��飬Ӫ�����г������������������˸��㷺��Ͷ����Ⱥ�塣�������Ƚ��⣬���廹���������¼��㣺

��һ��������ļREITs�������Ҫ��ͨ��������ҵ��Ȩ�����������������ʲ�����ת�䡣���ɺͱ���������REITs��Ʒ�ĵײ��ʲ������в�Ȩ����ҵ��������ҵδ���������ֽ�����Ϊ��Ʒ�ṹ��ƵĻ�����������REITs���䷴ӳ���ʲ������ã���Ʒ����ϻ���û����������Ŵ�ʩ������Ҫ�ǿ���ҵ�������ʲ���ֵ���ֽ������롣

�ڶ��������ܹ������ƣ��ʲ�������ϵ���ϼ�ǿ�����ɺͱ�����REITs�ڻ����ʲ������γ�����ϵ�����ʲ������ܹ���˽ļ��������˳䵱��Ҫ��ɫ�����ɹ�����Ƹ����רҵ��Ӫ�˻�������������Ŀ�ġ������֡���������Ŀ�ġ������̹ܡ��͡�������ƽ������ЩΪ������ļREITs�Ĺ����ܹ���ҵ��ṹ��������̵档

������Ͷ���߷�Χ�ڲ�������������������REITs�����ȼ��Ļ����ϣ��μ��������ⲿ������Ͷ���ߣ�ʹ��ԭʼȨ����ʵ�����������˳���

���� ��REITs�빫ļREITs�ıȽϷ���

2014�������ڹ���27����REITs��18��CMBS��Ʒ�ڻ�����������м��Լ�˽ļ���ۼ�ϵͳ���У����ʹ�ģ�ϼ�1310��Ԫ��ͨ����Щ�����ʲ����õIJ�Ʒ��ʵ�����г�����REITs������Խ��Խ��Թ�ļREITs�ĺ���ҲԽ��Խ�ߡ��ڶ���REITs��Ʒ�����ص㣬����������Ȩ�����ԡ�רҵ���������빫ļREITs���ƣ�����REITs����һ��˽ļ���롢ƫծ�ԵIJ�Ʒ������֯��ʽ����Ʒ�ṹ�����ޡ����š����䷽ʽ�ȷ��棬�빫ļREITs�Ƚ����в�����1��ʾ��

��Щ�����У���һЩ���ڹ�ļREITs�����̨һ�㼴���Խ�����������ԡ����ޡ�Ͷ��������������ȣ�����Щ���������ܹ����Ӱ�죬��������Ҫ�г��IJ����ݽ��ͷ�չ����ṹ�����ţ������ʶ��ۣ��������������������ȡ�

��һ�� ��Ʒ��Ȩ�������費�ϼ�ǿ

��REITsͨ�����нṹ����ƣ������ȼ����Ӻı�����һ���̶�����������REITs��Ʒ�Ĺ�ծ���ԡ�ͨ���Ӻ���Խ�����ȼ�ռ��Խ�ͣ���Ʒ��Ȩ�����Ծ�Խǿ�����Ƿ������ѷ��е�27����REITs��Ʒ���ܽ������ص㣺

1) ��ͬ��Ʒ�Ӻ�������ϴ�ijЩ��Ʒ��û�������Ӻ����̩����֮�ϾƵꡢ��̩�����ַ����õ���Ŀ��ijЩ��Ʒ���Ӻ����ϵͣ�����ǰ��ٺ���Ŀ���Ӻ���Ϊ7%�����ɹ������ĵ��Ӻ���Ϊ3%���Ӻ����ϸߵ���Ŀ��������ڳǡ����������������ʱ��÷��̳����ߺͺ��ǼҾӵȣ�����30%���ϡ����ɵ��Ӻ�����52%�����ֳ���Խ�ǿ��Ȩ�����ԡ�

2) �Ӻ��ڳ����ڼ��������٣���Ҫ�����˳�ʱ���ʱ���ֵ���档�����Ӻ����ڼ�����棬��ר��ƻ��İ��Ų�һ����Щ��ȷ�Ӻ��ڳ����ڼ��ȡ���ȼ���Ϣ������ɺ��ȫ��ʣ�����棨������ڳ���Ŀ������Щ��ȷʣ��������������̯�����ȼ����������������̬�㳡��Ŀ����Ҳ��һЩ��ȷ�Ӻ��ڼ䲻������䣨��������Ŀ�������ڿɷ����ֽ������������������ȼ�Ͷ���˷��䣬ʵ���Ͽ������Ӻ����ʣ��������١�

3) �ⲿ����Ͷ�����Ϲ��Ӻݶ�ı����ϵ͡��Դ���REITs��˵���Ӻݶ��������ԭʼȨ���˼�����������У��ⲿ����Ͷ�����Ϲ���Ը��ǿ����������REITs�У������������������ù㳡��������ڳǡ�����̳��Լ����ɹ�Ԣ���Ӻ��в����ⲿͶ���߲����Ϲ������ǵ����˽�������ʡ������ԡ������ͻ���Ӻ�Ͷ������Ϊ��ע�����

��ļREITs���ڲ�Ʒ�������ṹ�����ţ���ݶ�ȫ����Ȩ�����ԡ��Ӿ���REITs��ʵ������REITs������Ҳ���ڹ�ծ�ṹ��ծ���������ڵײ���Ŀ��˾�����֣��ҿ����ж�������ծ�ߣ��������д��ծȯ��CMBS�ȵȡ�REITs������о�ծ����Ҫ���ʵ�Ӧ�øܸ���������ʵ���Ҫ������ծ��������ϸ���ƣ�����ۡ��¼���Ҫ��REITs�ĸ�ծ����������45%��Ŀǰ��Ҫ����REITs��ƽ����ծ�������ϵͣ����28.5%���¼���33.7%������31.7%����

���ϣ�Ϊ����ǿ�й���ļREITs��Ʒ��Ȩ�����ԣ�һ������Ҫͨ�����׳�����ת�䡢Ͷ���ż��Ľ����Լ��г�Ͷ���߽����ȹ����������Ӻݶ�������ԡ�ͬʱ����Ҫ�Բ�Ʒ�ṹ���ֵ�˼·���е����������ȼ��ݶ���ԭʼȨ���˵����ʹ���ת��Ϊ��ļREITs��Ʒ�ʵ�������������ܸˡ�

������ ��ļREITs�Ķ���������REITs��ͬ����ҵ��

���վ������REITs�г�ʵ�����飬ͨ���ԡ���Ϣ�����ʡ���Ϊ��REITs���۵�һ������ָ�꣬�������˹��ʱ���REITs���ڳ��С�Ȩ���Ե���ҵ�������֮�£�������REITs��Ʒ��Ҫ����Ϊ��ǿծ�ԡ������Ӻݶ�ͨ������ܵ͡�����ԭʼȨ���˼�����������Գ֡�������Ϊ��һ�������С����չ�˾�ȴ�ͳ�����ͻ���Ͷ���˶��������Զ��Ӻݶ����Ͷ�ʣ�ͬʱ�Ӻݶ���ȱ�������ԣ�Ҳ����ø���Ͷ��������Ȩ�����г�Ͷ���˵��Ͽɡ���ˣ�ʵ����ԭʼȨ����ֻ�ܴ��������ʹ�ģ���������ȼ�Ͷ���˹̶�����Ԥ�ڵĽǶȶԲ�Ʒ���ж��ۡ�

����ҵͶ���г���Ͷ����ͨ��ʹ���ʱ�����(Cap Rate)ָ����������ҵ��ֵ����յĹ�ϵ��ͬ����������£��ʱ�����Խ������ҵ�ļ�ֵԽ�ߡ����ٶ��ʱ�������һ�γ����ڼ䱣�ֲ��䣬�������ҵ��Ͷ�����ڸ��ڼ���ڲ�������IRR�����ʱ����ʣ�C�����Ͼ���������ʣ�g����

����������ҵ����REITsʱ��Ͷ���ߵĻر�������ֺ���ʱ���ֵ�����֡����ȿ����ܸ˵������Ͷ���ߵ�����ֺ������ʣ������ϵ����ʱ�����C��������ڼ���껯�ܻر�IRRҲ���ڣ�C+g����������Ϊ����������������������ķֺ���ʱ���ֵ��ʹ��REITsͶ���ߵij�������ˮƽ�ϸߣ�1994-2012������Ȩ����REITs ���껯�����ʴﵽ10.2%��������ͬ�ڱ���500���ʲ������棬���зֺ������������ԼΪ4-5%���ɼ�����������������ԼΪ5-6%����Ҫ�ɾ������������������ˣ����ʱ���REITs�ǡ����ڳ��С�Ȩ���ԡ�����ҵ����Ͷ���ߴӵ��ڷֺ���Ϣ��δ���ʱ���ֵ������Բ�Ʒ�����ۺ����ۡ�

�ٿ��иܸ�ʱ�����Ρ������ʴ����ʱ�����ʱ���������������ĸܸ����ã����⸺ծ���£����ᵼ�·ֺ������ʵ����ʱ����ʡ�������Ŀǰ�����г����ٵ������������ҵ���ʱ����ʵ�������ˮƽ��ʹ�øܸ˷�����һ���������Ӻ���Ϣ�����ʡ�

������ķ�����֪�����µ�ǰ������REITs��Ʒ�Ӻݶ������������ԭ����Ҫ�������㣺һ�����������ز��㣬����Ͷ��������ֲ��룻�������ȼ�Ʊ�����ʹ��ߣ������ĸ��ܸ����ý�һ���������Ӻ���Ϣ�����ʡ�

������ �������������Ļ��ƣ�������������,��Ч���ӷ�չ

Ŀǰ��������REITs��Ʒ����Ҫ����ְ���ɼƻ������˺ͻ�������˳е�����Ҫ����Ի����ʲ���Ӫ����ල�˲顢�ֽ����鼯���䡢Ͷ������Ϣ��¶��ְ�𣬶��ڵײ���ҵ�ʲ�����Ӫ������ҵ����������̶Ȳ��

�����������г����飬����Ȩ����REITsͨ��ʵ����������ģʽ�����Ʒ��ֵ�ڽϴ�̶��������ڲ�Ʒ�����˶���ҵ�ʲ���רҵ���������Ͷ�ʾ��ߡ���������REITsͶ���˵�Ͷ���������ΪĿ�꣬��Ҫ����ҵͶ����Ϲ������ʱ��ṹ�Ż�����ҵ����������������Ӫ����ҵ��������������רҵˮƽ���Ӷ�ȫ��λ��ǿREITs��Ʒ��������������������REITs�������˴��ⲿ�������ڲ�������ת�䣬����Ĵ߶�����Ҳ���ڲ��������ܷ��ӹ����˵������������������ʹ����ɱ���

������ģʽ�⣬��REITs��ǰ��ļ���Ƶ�ǷȱҲ�����ƹ���������Ͷ�ʾ���������һ����Ҫ���ء�������REITs�Ĵ��ܷ����ƶ������й���REITs��Ʒ��һ���£�����Ȼ����һ��������Ŀ�ܷ�Χ�ڡ����֮�£����ʱ���REITs�߱���Ϊ���Ƶ���ļ�Լ��ʲ��չ��봦�û��ƣ����ӷ�չ�������á�REITs���������ӷ�չ�����������������ģ��������Ӫˮƽ�;�����������REITs��Ʒ�����ʳɱ��������ɵز���1993��REITs����ʱ��114����ҵ�ʲ���������������490����ҵ�ʲ�������Ӫ����ˮƽ��Ͷ��ҵ������������ΪREITsͶ���˴��������ȶ���Ͷ�ʻر���

����������������REITsͨ��������г�ʵ�����ںܶ�棬��������Ȩ�������ϲ���ȡ�ý�չ���ڹ�ļREITs�����Ƴ�֮�ʣ��������ע�������붨�ۡ��ܸ˵��ʵ�Ӧ�á��Լ����������ܹ����ش��棬���þ��ڹ�ļREITs���������������������ӷ�չ����������������

һ�� �ܽ��뽨��

�й�����ס���г���չ�ռ��ļREITs��Ϊ���ڳ����͵�רҵ�������������г�����Ҫ��Ӧ���壬����������ס����ҵ����������չ����ʵ���۲���ս�ԣ����������ʱ��г�Ͷ��Ʒ�֡��Ż���ҵ�ʱ��ṹ��������ҵ��Ӫˮƽ�ͷ��������ȣ������ش�ͨ�������ļҹ�Ԣ�ʲ�֤ȯ����Ʒ���ص㣬������Ϊ�г����ʲ�֤ȯ�������ʵ�����Ƕ��Ƴ���ļREITs������̽����Ϊ��ļREITs���Ƴ������˾��飬�������г�������������Ͷ���ߣ����˺ܺõ�ʾ�����á����⣬ͨ���Ա���REITs�ͱ���ļREITs�IJ��죬������Ϊ����ļREITs�����Ǽ�������REITs�Ĺ�ļ������Ҫ�ڽṹ�����š������ʶ��ۡ��������������������ȷ��������̽�������ơ�

��չ����ס��REITs�Ǵٽ�����ס����ҵ����������չ����Ҫ�ֶΣ������ڵ�һ�͵ڶ���REITsϵ�б���Ļ����ϣ�������ס����ļREITs���Ƴ���������¼��㽨�飺

1) ���������ס����������ع�Ӧ��ͨ�����Գֱ������ơ��������ع�Ӧ�۸�ӦԤ���������Գ����ؼ�ס������֤ȯ���������ij��ڡ�

2) �������ס��REITs�ƶ�ר��˰��֧�����ߣ�����˰������ԭ���˫����˰������˰�����ص����⣬�����ٽ�����ס���г�������չ��

3) ��ǿרҵƷ����Ӫ��������������֧���г�����Ӫ������������Ӫˮƽ���Ȳ�������

4) �����̨��ļREITs�����취����ȷ��ܹ����ڡ���ļ����+ABS���IJ�Ʒ�ܹ��£��Բ�Ʒ�����ṹ����ļ���ơ������ʲ���������ݽ��������о���

5) ������Ӫˮƽ�ﵽ�г�Ҫ����ʲ����ر��ǹ��ⷿ���ʲ��������Գ��Խ��й�ļREITs�Ե㣬���������ʡ���Ȩ����ֵ����Լ����Ʒ�ܹ����ʲ�������Ͷ������Ϣ��¶�ȸ����������֤��ȡ��������ܲ��ŵ�֧�֣�Ϊ��һ���й�����ס���г��Ŀ��ٷ�չ��ǰ���������ڹ��ߵ�֧����������

6) ��ǿͶ���߽�����Ӫ���������ۻ������������REITs�Խ�������ס���г���Ч���ƵĻ������á�

������ѧ�⻪����ѧԺ���⻪˼�������½����о�ϵ�б�����һ�ڽ��Ƴ����й�������Ͷ�����л���˰�������о����������ע���������ţ������������й�������ļREITs��ǰҹ��REITs��ʱ���������٣�

��¼������ס���г�֤ȯ������

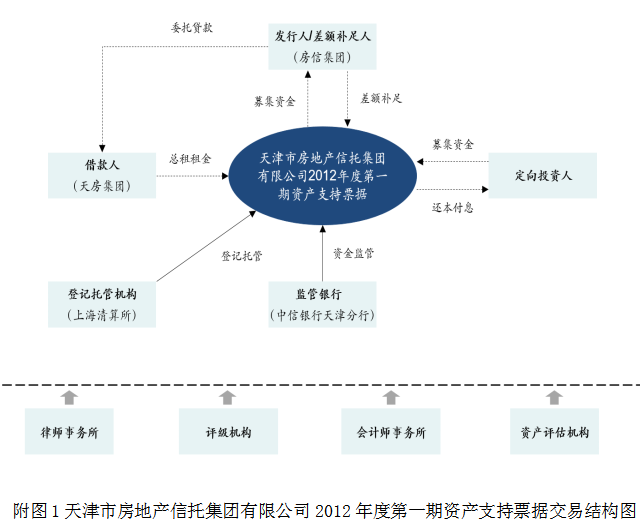

(һ) ����з��ز����м�������˾2012��ȵ�һ���ʲ�֧��Ʊ��

����з��ز����м�������˾2012��ȵ�һ���ʲ�֧��Ʊ�ݣ����췿ABN������2012��8��17��ͨ���й����м��г�������Э���������2012��8��24�շ��С�ע����20��Ԫ��������Ϊ1�ꡢ2�ꡢ3�ꡢ4���5�깲�嵵����ģ�ֱ�Ϊ3.4��Ԫ��3.6��Ԫ��4��Ԫ��4.4��Ԫ��4.6��Ԫ���껯Ԥ�������ʷֱ�Ϊ5.75%��6.25%��6.75%��7.74%��8.23%��

�췿ABN�����ʲ�Ϊ����з��ز����м�������˾�������ż��š���ӵ�е�32,018������б�����ס�����ֲ���������Ͽ��������������Ӷ�����6����������ػ�����ʩ���ƣ���������ȫ��������չ���졣���ͬʱ���췿ABN�����滻�ʲ����ܽ������Ϊԭʼ�����ʲ�5.75%���ֲ����Ͽ����������������췿ABNļ���ʽ�ͨ��ί�д��ʽ�������ż��ţ����ڷ��ż��ųе�������б�����ס��������������з��ز�������Ӫ��������˾�����췿���š�������Ϊ�������뷿�ż��Ŷ����������ͬ������ÿ��֧������������췿ABNͶ���˱�Ϣ�����ṹ����ͼ��ʾ��

�췿ABN��Ϊ�й�������ס���ʲ�֤ȯ����Ʒ���Ա�����ס�������������Ϊ�ײ�����ʲ������ʲ���Ӫ����ģʽ�������ʲ��ϸ�������Ŵ�ʩ��Ͷ�����˳����ŵȷ���Ժ���ͬ���Ʒ������Ҫ������塣

(һ) ħ����Ԣ��������Ȩ�ʲ�֧��ר��ƻ�

ħ����Ԣ��������Ȩ�ʲ�֧��ר��ƻ����¼�ơ�ħ��ABS�� �� �ǹ��ڵ�һ����ԢABSҵ����Ŀ��2017��1��14����������2017��2��20�����Ϻ�֤ȯ���������ơ����й�ģ3.5��Ԫ,���ȼ�3.15��Ԫ�������ֱ�Ϊ1�ꡢ2���3����������ģ�ֱ�Ϊ1��Ԫ��1��Ԫ��1.15��Ԫ��Ԥ������ֱ�Ϊ4.8%��5%��5.4%���μ���Ʒ3500��Ԫ������Ϊ3�ꡣ���ȼ�֤ȯ����AAA��

ħ��ABS��ԭʼȨ����Ϊħ��(�Ͼ�)��ҵ������ѯ����˾������Ŀ�ײ��ʲ�Ϊ���д������������Ԣδ�������Ӧ�տ�����Ѻ���õȹ�Ԣ�����������Ϻ������ݵ�һ���߳���30����ҵ��4014�䷿���ϼƿɳ������12.9��ƽ���ף�ÿ����ҵ��ҵ���г�������ƽ��Ϊ12�꣬������������ƽ��Ϊ7.6���£�����ƽ��������Ϊ7.6%������ҵ������ʷ�ϻ���û��ΥԼ������䳥��������Ҫ����������ʺͳ����ʵı仯��

ħ����ԢABS��ƷΪ˫SPV�ṹ��ħ���Ͼ��Թ����ʽ�3.5��Ԫί���к�����������һ�ʽ����мƻ���ӵ�и����мƻ���100%��������Ȩ���к����������н����ħ���й���ħ��������ħ���Ϻ���ħ�����ݷֱ�ǩ�����д����ͬ�������н���˷������д��������Գ��еĹ�Ԣ��ҵ��δ������ķ���������루��������ͻ�Ӧ֧��֮��Ԣʹ�÷ѣ���Ӧ���˿���Ѻ���к����У�����Ϊ���д���Ļ�����Դ�����ר��ƻ���ļ���ʽ���ħ���Ͼ����е�����100%��������Ȩ��

ħ����ԢABS��Ϊ��һ�����Ԣ����ʲ�֤ȯ����Ʒ���ǶԹ��ҹ��ڷ�չס�������г�����Ӧ����ɹ�����Ϊ���ʲ���Ԣ��Ӫ��ҵ��չ������������ҲΪ�������IJ�Ȩ������Ԣ�����ʲ�֤ȯ�����������̵档

(һ) ����֤ȯ������1�ŷ��������������Ȩ�ʲ�֧��ר��ƻ�

����֤ȯ������1�ŷ��������������Ȩ�ʲ�֧��ר��ƻ����¼�ơ�����ABS������2017��8��15�շ��г�������2017��9��29�����Ϻ�֤ȯ���������ƣ����ǹ��ڵڶ�����Ԣ�ʲ�֤ȯ����Ʒ���ò�Ʒ�������꣬���ڷ��й�ģ5��Ԫ���������ȼ��ʽ�Ϊ4.5��Ԫ��ռ��90%����������Ϊ5.39%���μ��ʽ�Ϊ0.5��Ԫ��ռ��10%�����ȼ���Ʒ����ΪAAA��

��ĿԭʼȨ����Ϊ���������ڳ�������Ϣ�Ƽ�����˾���������ſơ��������������ǹ��������������ʲ���������˾���������ʹܡ�������Ŀ�ĵײ��ʲ�Ϊ���緿�����С������Ӧ��Ϊ�����ʹ����·�ɢʽ����ҵ���������Ѽҡ��͡��������⡱ҵ���ߡ��ô���ҵ��ʼ��2015��4�£��ɾ߱�С��������ʵ�������Ϊͨ�����������⻧ѡ���긶���ʱ���ɾ�ʣ��11���µķ�����������ͨ���������֮��ÿ������ͨ�������黹��Ϣ�������ڷ���ѣ����������ʼ�����������Ϊ6.27%������յȶϢÿ��֧�������ʵ�������ʾ�����ԼΪ11.3%������2017��5��10�գ����ƻ����µײ��ʲ��������4.92��Ԫ�����мƻ��ܹ�ģ5��Ԫ���������ɵ�����ҵ���ϻ����ֽ𣩣����漰�����ͬ23,501�ʣ����к�ͬ����Ϊ11���£���Ȩƽ��ʣ������Ϊ9.79���¡��ײ��ʲ�������������ʷ������ʾ������ΥԼ��ƽ��ֵԼΪ0.26%����ֹ2017��5��ĩ��ƽ��ΥԼ��ʧ�ʽ�Ϊ0.014%������С�����ķ��յ͡�

��ƷΪ˫SPV�ṹ���ײ��ʲ�ת�ø����мƻ���Ȼ�����мƻ�����Ȩ��Ϊ�����ʲ���ת�ø��ʲ�֧�ּƻ������ṹ��ͼ��ʾ��

����ABS�����ʲ��͵ij��Ԣ��Ӫ��ҵ��һ���ʲ�֤ȯ�������波�ԡ���ǰ��ħ����Ԣ��Ӫģʽ��ͬ�������ʹ���ҵ������н�����ҵ�������ѽ��ڽ������л���ϣ���δ�����������ת��ΪС�����ծȨ����ˣ�������Ʒ��ʽ����Ȼ�����á�ר��ƻ�+���мƻ�����˫SPVģʽ����ħ����ԢABS�ĵײ�����ʲ��ؿ��ܵ����۸������Լ������������ȶ������ص�Ӱ�죬���֮������ABS�ĵײ�����ʲ��Ǹ߶ȷ�ɢ���Ѿ��γɵ���ʵծȨ����ؿ�IJ�ȷ���Է��������ϵ���ħ����ԢABS��

(һ) ���ɹ�ԢȨ���ͷ����ʲ�֧��ר��ƻ�

���ɹ�ԢȨ���ͷ����ʲ�֧��ר��ƻ����¼�ơ�������REITs������2017��10��11����ʽ����������������ۺ�Э�齻��ƽ̨����ת�ã�����ȫ�������ԢȨ������REITs��Ʒ���ƻ��ܹ�ģ2.7��Ԫ������Ϊ5�꣨ǰ3��Ϊ��Ӫ�ڣ���2��Ϊ�����ڣ����������ȼ���Ʒ��ģ1.3��Ԫ�����AAA��������������Ϊ5.3%��Ȩ�漶1.4��Ԫ��ռ��52%��

�üƻ��ĵײ��ʲ���λ���й������г�����������·40�ŵ����ɹ�Ԣ��ҵ���ܽ������5711.57ƽ���ף�������ֵΪ�����3.15��Ԫ������Լ5.5��Ԫ/ƽ���ף�����������ȼ�֤ȯ�ĸ��DZ���Ϊ2.42��������ĸ��DZ���Ϊ1.17�������ҵ��ֹ2017��6��30�յij�����Ϊ100%�����������80.5��Ԫ���Գ����Ϊ����������һ�����ϵ��⻧ռ�ȳ���90%����������ռ�ȳ���70%���ݲ��㣬2018�����Ԥ��947��Ԫ���۳���Ӫ˰�Ѻ�ɷ��侻�ֽ���699��Ԫ������ҵ��ֵ�ı��ʣ����ʱ����ʣ�ԼΪ2.2%�����ȼ�֤ȯ��Ϣ֧��ÿ��Լ689��Ԫ��Ȩ�漶�ڳ����ڼ䲻��������������˳�ʱ�ʲ���ֵ���档�ײ��ʲ���Ӫ���죬�����ΥԼ�������������1����5��Ŀɷ��侻�ֽ��������ȼ�֤ȯ�ĸ��DZ���Ϊ1.01-1.44����

ר��ƻ���˫SPV�ṹ�����м���˽ļ����Ľṹ��ר��ƻ��չ���ԭʼȨ���˴�����˽ļ�����Լ�˽ļ����ͨ���ɼ�ծ�ķ�ʽ������SPV��ר��ƻ�ļ�ʺ����SPV��ע�ʣ���ͨ��SPV�����������չ�ͨ�︻��˾100%��Ȩ���������ծȨծ��ʵ�ֶ���ҵ�ij��С���Ŀ�˳�ʱ�������չ�Ȩ��ΪȨ�漶�����ˣ��������зݶ��С���������������˳λ�������չ�Ȩ�ˡ����Ƴ�������������CMBS��Ʒ�ĸߺ��ʱ����������ʣ���Ȩ�漶��Ʒ��ת����Ҳ���������á�

�ò�Ʒ��Ϊ���������Ԣ��REITs��Ʒ����ɹ����б�־���й�������֤ȯ������Ľ�һ�����£�Ҳ�ؿ��˹���REITs��Ʒ�Ļ����ʲ���Χ��������REITs��ĿΪ�й���������ס��������ҵ�ṩ�ˡ�Ʒ�ƻ�������Ӫ+REITs�˳�����ȫ����ҵ����ģʽ��

(һ) ����ǰ����Դ-�����ز�����ס��һ���ʲ�֧��ר��ƻ�

����ǰ����Դ-�����ز�����ס��һ���ʲ�֧��ר��ƻ����¼�ơ�������REITs������2017��10��23�ջ���Ϻ�֤ȯ����������ͨ��������Ŀ�ǹ�������������Ϊ�������������ס����REITs��Ʒ����ģ���ǰ��������������Ϊ��ס�������г���һ����־���¼���������Ҫʾ�����塣

��ר��ƻ��ܹ�ģ50��Ԫ���������ȼ�90%���μ�10%�����ȼ��ݶ����Ϻ�֤ȯ����������ת�á����ף�����AAA������ȡ���ܡ����ڷ��л��ƣ���Ʒ����18�꣬ÿ3����һ�����ڡ����ȼ��ݶ�Ŀǰ��δ���С��ײ���ҵ�ʲ��DZ����ز��Գֵ���������ס�������ڼ�ֵ16.8����ҵ����Դ�ھŸ�����ʮ����Ŀ1087��Ԣ��������Ԣ�ֳ����ඨλ�������Բ�ͬƷ�ƣ�������������Ϲ�Ԣ��褭Z������Ԣ��ŵ�žƵ깫Ԣ��N+���깫Ԣ�ȡ�������Դ��Ҫ��������������Ȩ��ʹ�÷ѣ�ר��ƻ���ʮ����Ŀ�ֱ��������������ز����µ���Ӫƽ̨�����̹ܺͱ�����ƽ��ͬʱ�������ز������������չ�Ȩ����ר��ƻ�֧��Ȩ��ά�ַѡ������㣬ר��ƻ��Ŀɷ��侻�ֽ����Ե������ȼ�֤ȯ��Ϣ�ĸ��DZ�����1.12���������˳���ר��ƻ�����ʱ�����ֽ���������ȼ�֤ȯ��Ϣ�ĸ��DZ�����1.10����ר��ƻ����ô��ܷ��з�ʽ��һ�κ�����η��е�������ģʽ���˷�������������������ʵ�����ԡ�

������REITs��˫SPV�ṹ�����м���˽ļ����Ľṹ��ר��ƻ���ԭʼȨ����Ϊ�������ز������ţ��ɷ�����˾���������ز������������ز�ͬʱ���ʲ������չ�Ȩ�˺��ʲ����������ר��ƻ�����������ȡ��˽ļ����ݶ��Ϊ����ݶ�����ˣ�����Ͷ�����棬����ʵ�ɳ��������ʽ�ȫ��ʵ�ɵ�λ��˽ļ����ȡ����Ŀ��˾��Ȩ��ծȨ������Ŀ��˾���ʻ�ί�д�����Ű�����Ϊ�������ţ�˽ļ���������Ϊ�����������»��������˾���ù�˾���ɹ��ٳ��ˡ�����ǰ����Դ-��̩һ���ʲ�֧��ר��ƻ����͡�����ǰ����Դ-������ҵְҵ����ѧԺѧ��ȨABS������Ŀ��

�����ز�����ס��REITs��Ϊ�������Է��ز���ҵ�Գ�����ס����Ϊ�����ʲ���REITs��Ʒ���Ƕ����롰��ס����������Ļ�����Ӧ��Ҳ�ǶԹ���Ժ�칫�������ڼӿ������ͷ�չס�������г�����������������췢��2016��39�ţ���ס������罨�貿���������˿ھ�����Ĵ��г��мӿ췢չס�������г���֪ͨ����������2017��153�� ���Ĺ᳹��ʵ���ò�Ʒ���ڽ�����ز���ҵ����ס��ҵ��Ͷ�ʻ������ڹ����ġ����֮�ǡ���ͨ���ʱ��г�ʵ�����ʲ���Ӫģʽ�ṩ����ʵ����������һ�ι�������ס���г��Ŀ��ٷ�չ��������ʾ��ЧӦ��

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��