程实 工银国际研究部主管、首席经济学家、董事总经理

程实 工银国际研究部主管、首席经济学家、董事总经理 “魔鬼总是隐藏在细节之中。”本月美联储议息会议正式宣布,被动式的缩表进程将于今年10月如期开启。根据美联储既定的缩表方案,我们判断,本轮缩表将延续至2023年,表内资产规模和所持证券规模均将大致缩减至当前的60%。而这一缩减幅度的累积效应约等于进行三次加息。值得重视的是,缩表进程的细节表明,2019年潜藏着重大的政策拐点。从2019年下半年开始,美联储可能启动“Smart Sell”操作。即利用被动缩表进程中空置的缩表配额,相机主动卖出长债和MBS,以针对性地修复收益率曲线。总体而言,本轮缩表进程的短期影响较弱,但长期影响显著。如果 “Smart Sell”如期启动,则将进一步加速长期强效应的释放,因此风险偏好有可能受到持续而剧烈的冲击,引发美股等风险资产估值的大幅调整,并对美元走势形成有力支持。同时,“Smart Sell”可能渐次导致自然利率低于实际利率,货币政策转入实质性紧缩,从而对美国经济复苏产生真实挑战。

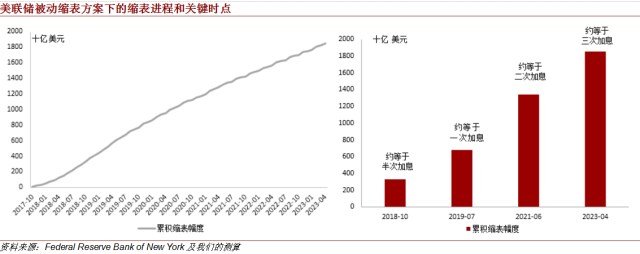

五年缩表四成,等价三次加息。虽然美联储“缩表”的靴子将于今年10月如期落地,但是作为核心信息,缩表的总体规模和具体路径依然语焉不详,亟待进一步探究。在今年6月发布缩表的详细方案后,美联储于7月随即更新了SOMA账户的预测报告,依据既定的缩表方案,以今年10月为起点提出了三种可能的缩表路径。在“高负债”、“中负债”和“低负债”的不同情境下,美联储的证券持有规模需分别降至3.5、2.9和 2.4万亿美元。我们认为,美联储缩减资产端的证券持有规模,是为了将负债端的准备金调整至合意水平,从而修复其对货币政策的传导效能。因此,长期的最优证券持有规模应该盯住最优准备金水平。美联储相关研究表明,资产负债表正常化后,准备金规模的合意范围为0.1-1万亿美元。若将现有准备金规模(截至9月13日)调整至合意范围的中枢,则表内的证券资产规模至少需要缩减1.81万亿,降至2.44万亿左右。因此,在三条路径中,“低负债”路径更符合当前实际,可以视为缩表路径的预测基准。以此为基础,我们判断,本轮缩表将延续至2023年,共历时5年,总体缩表幅度约为1.85万亿,“瘦身”后的证券持有规模约为2.41万亿,表内资产规模约为2.62万亿,均约等于当前规模的60%。

将上述的基准路径拆解为月频步骤,可以勾勒出更为清晰的缩表进程,并推断出缩表的阶段性影响。据我们测算,若遵循美联储既定的缩表方案,从2017年10月至2019年7月,表内证券资产较快下降,累积缩减幅度迅速达到6760亿美元;此后,下降速度大幅放缓,直至2023年4月累积降幅达到1.85万亿,完成缩表目标(详见附图)。根据相关研究,如果美联储表内资产缩减6750亿美元,相当于将联邦基金利率上调25个基点。有鉴于此,我们预测,至2018年10月,即缩表一年后,累积影响将约等于半次加息。至2019年7月和2021年6月,累积影响先后上升至1次和2次加息。整个缩表进程完成后,累积影响近似于3次加息。

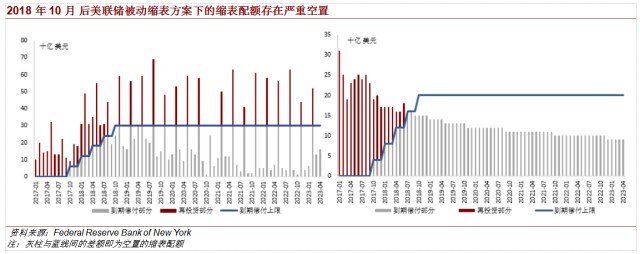

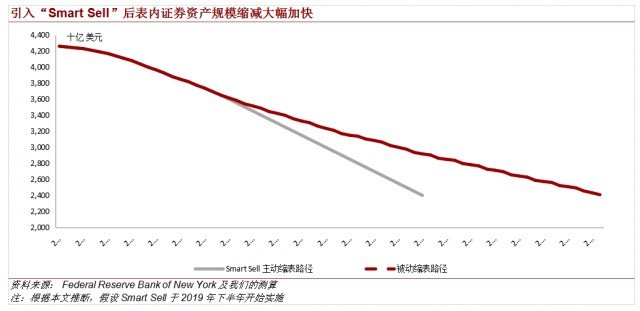

细节隐藏拐点,“Smart Sell”静待启动。上述的缩表进程以美联储不改变既定缩表方案为前提。但是,未来美联储的计划是否可能相机发生重大变化?答案正隐藏在细节之中。月频预测数据显示,当2018年末每月到期偿付的上限提升到最高级后(国债,300亿美元;MBS,200亿美元),无论是国债还是MBS,每个月的到期额度常常不能触及上限,导致缩表配额被大量空置,未能得到充分利用。其中,MBS实际到期偿付量与上限的差值更是出现趋势性扩大(详见附图)。受此影响,从2019年上半年开始,虽然美联储纸面上的缩表配额已经全力释放,但是缩表的实际力度不仅“明升暗降”,而且出现了月度间的大幅波动,相邻两月间的差值可以高达290亿美元,将对准备金规模产生剧烈的不规则冲击。这既不符合美联储渐次增大缩表力度的方案设定,也严重违背了稳定投资者预期的政策要求。因此,如果美国经济复苏符合预期,2019年下半年,美联储将大概率开启主动缩表,以弥补被动缩表的不足,从而形成一个出乎市场预期的政策拐点。

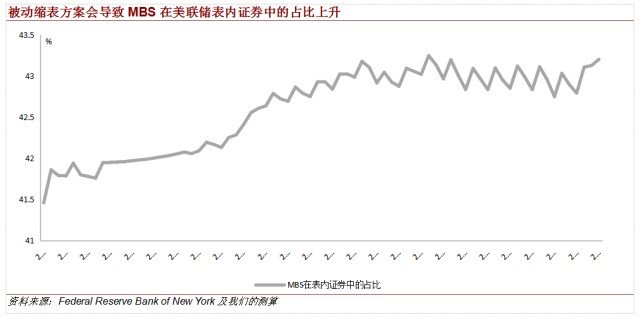

值得注意的是,美联储的主动缩表将是一种相机抉择的“Smart Sell”。在此前的扩张过程中,美联储表内资产的久期大幅延长,对长端利率形成了显著的抑制。因此,缩表不仅在于“缩规模”,还在于“缩久期”,以抬升长端利率、修复收益率曲线。但是,在美联储的既定方案下,被动等待债券偿付的缩表方法对此作用甚微。例如,在缩表前的2017年9月,以长期为主的MBS在证券组合中的占比为41.9%,而在缩表后的2023年4月,这一比重不降反升,预计将达到43.2%(详见附图)。因此,缩表配额和实际到期偿付量的差额,可以视为美联储提前预留、以供相机抉择的政策工具。通过利用这部分闲置的额度,美联储可以根据收益率曲线的扭曲情况,适度地主动卖出长债和MBS,甚至买短卖长。这不仅将平滑地加快缩表进程,更能够针对性地加速缩短证券组合久期,推动收益率曲线的正常化。在“Smart Sell”开启前,缩表操作只有位移作用,整体推高收益率曲线的位置。而在“Smart Sell”开启后,缩表操作将兼具形变作用,有力地相对抬升长端利率,从而修复金融市场的定价效率。此外,“Smart Sell”的这一重要作用,难以用其他政策工具进行替代,因此也大幅提高了其在2019年下半年被启动的可能性。

影响由弱渐强,风险逐步显现。基于上述分析,虽然美联储本轮缩表的总体规模和累积效应基本确定,但是“Smart Sell”却使具体路径和效应释放存在更大的不确定性,进而深刻重塑了缩表对实体经济和金融市场的影响。具体而言,本轮缩表的影响将呈现两大特征。

第一,短期不强,长期不弱。本次议息会议后,美元应声而涨,美股则小幅下挫。这主要源于偏鹰派的前瞻指引所带来的一次性冲击,而非缩表进程引致的趋势性影响。至今年年末,累积的缩表幅度仅为300亿美元,难以改变超额准备金过剩的局面,因此不会引发市场的剧烈反应,更不会改变美联储的加速加息立场。第三次加息有望于12月如期落地,推动基准利率向温和通胀率移动,为明年的大规模缩表做准备。但是,长期来看,缩表的累积效应将近似于三次加息,其较强的作用将渐次显露。因此,当明年基准利率区间上升至1.75%-2.0%后,美联储将对加息持有审慎态度,逐步放缓加息步伐,以避免与缩表的强效应产生共振。

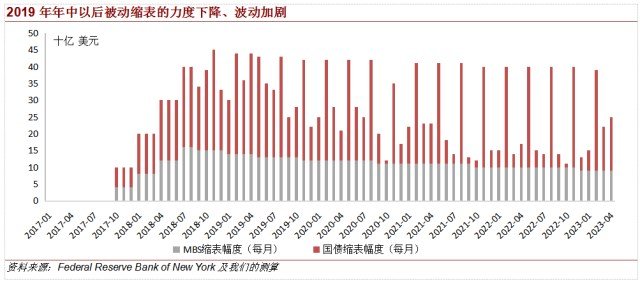

第二,意料之外,风险暗藏。如果“Smart Sell”自2019年下半年开启,那么将形成一个重大的政策拐点,缩表进程将显著提速,大概率提前于2021年完成(详见附图),这将导致缩表的长期强效应进一步集中释放。对于金融市场而言,如果市场未能提前price in 这一政策拐点,低估了缩表的强效应,那么风险偏好将受到持续而剧烈的冲击,引发美股等风险资产估值的大幅调整,并对美元走势形成有力支持。对于实体经济而言,结合美联储相关研究[4]及我们的测算,至2019年年中,累积的缩表幅度和加息进程足以消除自然利率对实际利率的差值。因此,2019年下半年开始,如果“Smart Sell”启动并加速缩表进程,将可能渐次导致自然利率低于实际利率,货币政策转入实质性紧缩,从而对美国经济复苏产生真实挑战。

作者:程 实 (工银国际首席经济学家、董事总经理、研究部主管)

钱智俊 (工银国际高级经济学家)

编译:翊海

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)