为何要债务置换?

每年背负近2万亿债务利息,在土地财政难以为继和财政收入有限的现实窘境下,地方政府终于迎来喘息的机会。3月11日,财政部副部长朱光耀表示,今年国务院明确批准置换地方存量债务的额度为1万亿元。

所谓置换地方存量债务,就是在财政部甄别存量债务基础上,把原来政府融资平台的负债转换成为地方政府债券。同时将理财产品等期限短、利率高的债务,置换成低利率、长期限的银行贷款。通俗而言,就是创造一种长期、低利率的金融产品替换掉短期、高利率的债务。

提及债务置换,首推美国独立战争之后,时任财长汉密尔发明的旋转门计划。当时,美国政府欠了一屁股债,各种战争债券和借条满天飞。如果仅以印钞方式解决债务不仅透支国家信用,而且通货膨胀将令美国人民陷入万劫不复之中。于是,汉密尔另辟新径,通过发新币和发新债来解决债务危机。不到1年的时间,其新发行的政府债券偿还了2/3的旧债务。

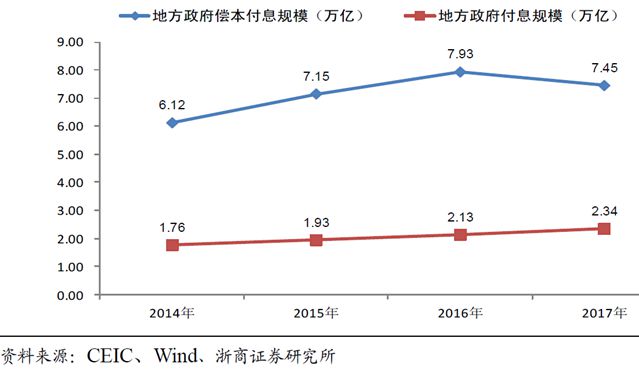

旋转门计划实质就是把债务变成了一种新的金融产品。尽管我国地方债务与当年美国不可同日而语,但目地都是为了化解危机。根据此前浙商证券报告测算,2014-2017年,地方政府还本付息规模约为6.1万亿、7.1万亿、8万亿和7.4万亿,其中债务利息年均约2万亿左右。偿债规模基本是地方可自由支配财力的两倍。

如此庞大的债务利息和还款压力,寄希望地方政府通过扩大预算内和预算外收入来偿还不太现实,通过融资来偿还却被新预算法和43号文堵死。因此,地方政府在无计可施下,依靠行政力量成了现实选择。

金融股将会出现反复状态

在债务置换的提振下,金融股的强势上涨会否持续?这可能将是投资者比较关注的话题。目前市场的逻辑倾向于,银行与其承担着高风险“有毒”资产,还不如予以低收益保障并提升资产质量。同时,债务置换将使得银行资产质量脱胎换骨,进而相应提高银行资产周转率,与之相应整体负债成本也会下降,故而对银行产生利好。

但是存量债务置换其本身就是借新换旧的金融游戏。在这场游戏中,实际上变成了银行用流动性的释放来缓解地方债务危机。理论上将放大道德风险并使整个金融系统变得更加脆弱。旋转门计划当初的反对力量就直指该计划是个危险的“黄金圈套”,各州将不必自己偿还债务,而由联邦政府统一承担,这相当于打破了权力和义务对等关系,加剧了道德风险。也为日后美国两党形成埋下浓重的一笔。

假如上述理论上设想不存在,这意味着置换游戏需要有人愿意去支付相关成本(刚性兑付),否则难以从根本上降低融资利率下降的目的。恰好债务置换游戏就是要实现这一目的,关于这点从财政部强调商业契约关系得到印证。

在商业契约博弈中,银行再杠杆将成为影响股价走势的关键。如果银行无法清偿债权可以“全价”转移出去,毫无疑问,银行将开启再杠杆,这对银行将形成巨大利好。如果仅以目前置换量银行仍然难有再杠杆的动力,毕竟银行惜贷的现象严重。惜贷所导致的金融传递机制阻塞,这也是为何央行越来越被动,央行做什么外界都认为是错的主要原因。

未来将以何种方式演绎?从大背景来看,在后门被堵的财政紧缩效应下,根据经济学家测算,短期内这可能导致相当于中国国内生产总值(GDP) 4%-5%的财政紧缩效应。一旦触及地方政府的压力极限,相应的置换量亦将随之扩大。这一动态过程注定金融股将出现反反复复的状态。