��������ҵȥ�ܸˡ��������ʾӸ߲��£�10���ҹ��Ŵ����ʼ������䡣��ǰ�ҹ��������ռ�Ƚϸߣ��Ŵ���ģ��ԼͶ���뾭�����١�����������˼��������ν��ʹ������ʵ�ͬʱ��Ҳ��Ҫ���ҹ���ǰ�����ʽṹ����˼���������ʽṹ�������������г�����ֱ�ӡ����������α仯���ձ��������ľ������к���ʾ�����Ľ�һһ������

�ҹ����ʽṹ�ı�Ǩ���������𣬷DZ�����

�ҹ���ҵֱ������ռ�����屣����������09���10%����Ϊ14���35%���ң���ζ���ҹ������ʽṹ���Ӽ������ת��ֱ�����ʡ��ҹ�ֱ�������кܴ�һ������ί�д�������д�����ɣ�ծȯ��Ʊ����ռ�Ƚϵͣ���ζ�Ž����ҹ�ֱ�����ʵ����������ɱ���DZ������������������������Ƶ�������ء�

���������г��������ʽṹ��Ǩ

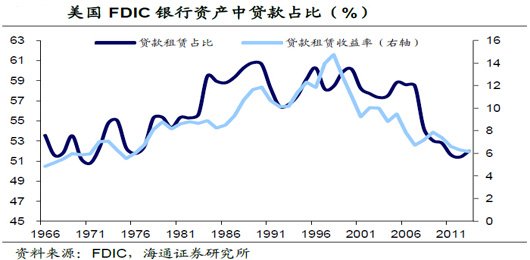

�����������г�����1970��ſ���10����Ԫ���ϡ�90�����ڵĴ��浥���ʿ�ʼ����1986����ʽȡ�����д�����ʽ������ڼ���ʱ16�ꡣ

1970�������г���ǰ�����ڽ�����ý�Ӿ硢���д����ʧ������ֱ������ռ�������������������г�����16��䣬�ߴ�����ʴ�ʹ�ʽ���������У��Ŵ���ģ���ӣ��������ռ�ȴ�16%����Ϊ23%���ҡ�1986�������г�����ɺ�ֱ������ռ���ٶ�������2000����ȶ���88%~91%���ҡ�Ŀǰ������Ȩֱ������ռ�ݾ�����������������������ҵ��չ�;���ת�ͣ������һ����´ٳ��������Ĺ�ծ˫ţ��

�ձ������г��������ʽṹ��Ǩ

�����г���ǰ���ձ��������ռ�ȸߴ�70%���ұ�������̬�ơ������г�����һ���ڣ��������ռ���½���ֱ������ռ���������ڶ����ڣ��������ʷſ��������Ŵ���ģ�������������ռ����1989������С��������1994�������г�����ɺ�ֱ������ռ��Ѹ����������������½���2014���ձ��ǽ�����ҵ����ֱ�����ʱ���Ϊ61%��������ʱ���Ϊ39%���Ŵ���λ�½�����ҵ������ծȯ����Ϊ����

���ҹ���ʾ����չֱ�������dz�������

�������ձ��ľ�������������г��������д������������ʹҹ������ع���ͨ�������ʲ���ֱ��������ȡ����������dz������ƣ��������ھ���ת�ͺͲ�ҵ�ĸ���Ƿ��������ţ����ȡ�������ʽṹ����ծȯΪ����������Ȩ��Ϊ����

��ȥ�ҹ���ҵ���������Ŵ�������ʣ�������Դ����ҵ�����Z��������������ҵ���ܹ�ʣ��������ҵ���������14���������ҹ�����������������ҵծȯռ��Ϊ14%����Ʊռ��Ϊ2.5%���Ա�ռ��60%���ҵ��Ŵ����ʣ�ǰ���������ռ�ܴ����µ�10���������������������Ŵ���DZ����ʾ�ή������ծȯ��Ʊ���ʵı����Ȳ�������

�ҹ������г����ѽ����к��ڣ��ȵ��������������к��и����ʽ�ת���ʱ��г����DZ���������ʹ��ֱ�����ʷ�ʽ�����»ع�ծȯ��Ȩ�棬��ʱ��չֱ�����ʿ�ν���С���ʱ�����������������ھ���ת�͡�����ҹ�������Դ��ֱ�����ʺͼ�����ʼ�Ĵ��䣬�����Ի���������ʸ��������Ͷ�ʲ���ѹ�����������ƶ���ծ��ţ���ֶ����ⲻ��һ�����ʱ�ڣ��µĻ�������������