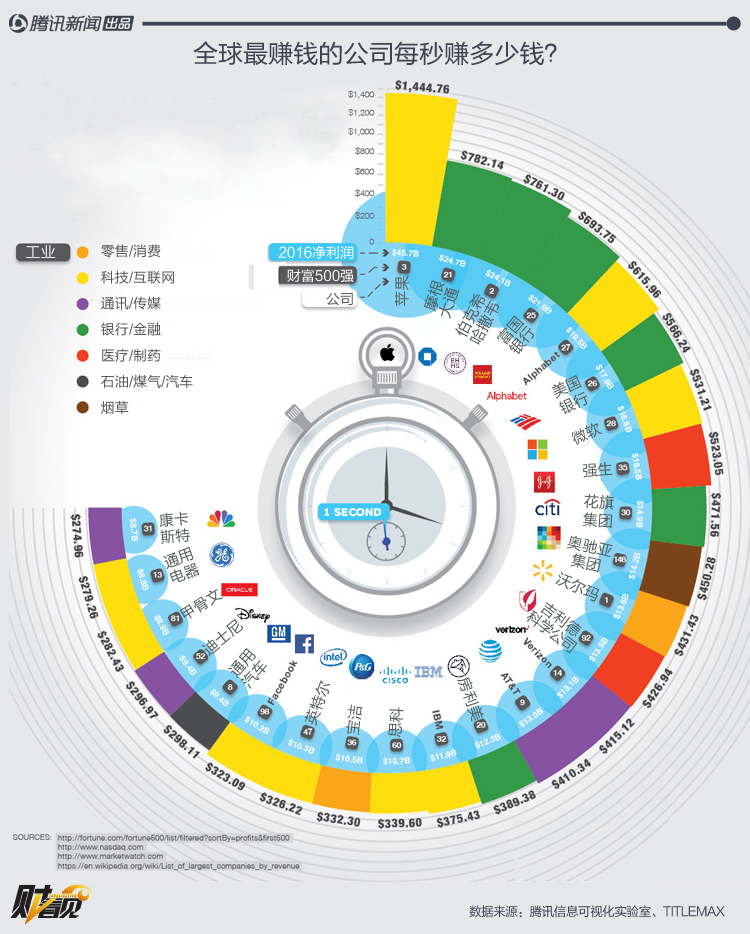

近日,有媒体报道,从2015年开始,北京就有数十位老人陷入“以房养老”骗局,他们不仅失去了自己的房产,有的还背上了巨额的债务。这些老人是如何一步步陷入骗局的?真正的“以房养老”是怎么操作的?如何防止被骗?

据中青报报道,受骗的几位老人中,一位老人市场价450万元的房子被260万元卖出;一位市场价近700万元的三居室被人以1000元的价格网签,这种事情是怎么发生的?

打着“以房养老”幌子的骗局

据调查发现,这些老人都被推荐过“以房养老”的理财形式,这种方式是把手里的房子抵押借款三个月,就能获得每月10%到15%的高息,到期还能全额返还本金。上钩的老人会被骗去签署多个公正过的文书和合同,将自己房屋的抵押、买卖、产权转移、纳税甚至是收取放款等权利全部委托给骗子。直到自己被赶出房子,这些老人才知道自己签署的并不是“以房养老”合同。

这些骗子之所以能够得逞,一是因为这些老年人不懂法律和法律文书及合同的意义;二是因为这些老年人对“以房养老”存在误区。什么是“以房养老”?真正的“以房养老”是怎么操作的?

什么是“以房养老”?

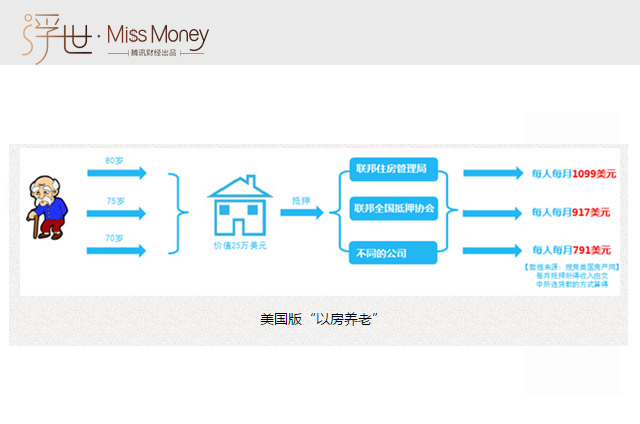

“以房养老”也被称为“住房反向抵押贷款”,是指老人将自己的产权房抵押给金融机构,以定期取得一定数额养老金或接受老年公寓服务的一种养老方式。在老人去世后,保险公司或银行收回住房使用权,这种养老方式被视为完善养老保障机制的一项重要补充。2014年3月,中国保监会向各人身保险公司下发了《征求意见稿》,决定以房养老试点,其中北京、上海、广州和武汉成为首批试点城市,试点工作至2016年3月31日截止。

真正的“以房养老”是怎么操作的?

真正的“以房养老”是怎么操作的?举个例子。经过保监会批准,2015年3月幸福人寿保险股份有限公司推出首款保险版“以房养老”产品――“幸福房来宝”。按照“幸福房来宝”保险费率表计算,70周岁的男性老年人,有价值500万元的房产,扣除延期年金保费(一年约3万元)和保单管理费,每月老人拿到手的养老金约为1.85万元左右。也就是说,在一般的城市,如果房产估值100万,每月到手养老金在3700元左右。

有多少老人会采用“以房养老”?

有数据统计,截至2016年6月28日,仅有幸福人寿一家保险公司开展了“以房养老”业务,而且产品只有“幸福房来宝”A款这么一个单一产品。而在人数方面,上海保监局副局长李峰曾对媒体透露,截至2016年5月20日全国申请以房养老的共有78人59户,最终办理完所有流程的为47人38户。其中北京18人12户,上海13人11户,广州14人11户,武汉2人1户。

从参与公司和人数来看,“以房养老”的试点并不顺利。对此中央财经大学中国保险市场研究中心主任郝演苏教授曾对媒体表示:“以房养老”牵涉到金融业、社会保障、房地产等多个行业,同时还受到传统文化的影响,相关政策的执行不仅需要顶层设计、统筹规划,更需要全社会的理解和认知。此外,由于我国大中城市的房价波动较大,导致保险公司与“以房养老”客户对于房屋未来价格走势产生认识差异,所以我国“以房养老”试点开展并不顺利。

弄明白“以房养老”问题后,回到开篇的问题,那些被骗的老人还有可能拿回自己的房子吗?据媒体报道,不少骗子已因涉嫌诈骗被逮捕,但因为这些骗子没有退赃能力,老年人的利益已经受损。此外,因为这些被骗的老人签字的借款合同、抵押合同、公证申请、公证书、委托书都是真实有效的,老人们想要维权仍然有很长的路要走。

【知识贴:35种常见的电信诈骗手段 看完你就赢了骗子】近几年,电信诈骗事件频频发生,各种“套路”面前,电信诈骗该如何防范?感兴趣的读者可以关注MissMoney微信公号(ID:missmoneytf 或 扫描右侧二维码)并回复关键字“骗局”,小财马上发给你!