近日,小M的朋友圈频繁刷出“机场一日游”的消息,原因多是因大雨或雷暴天气,乘坐的航班延误甚至被取消。为此不少网友在订机票的同时会购买航班延误险。什么是航班延误险?买了延误险,飞机延误就能得到补偿吗?为何很多乘客买了延误险却不申请理赔?

航班延误险,是指投保人(旅客)根据航班延误保险合同规定,向保险人(保险公司)支付保险费,当合同约定的航班延误情况发生时,保险人(保险公司)依约给付保险金的商业保险行为。一般来说,航班落地时间延误2小时以上(不包括2小时),无论任何原因、无需任何证明,旅客便可获得航班延误险理赔。航班延误险属于商业保险,不同保险公司对延误时间及理赔金额规定不同。

国内航班的延误率有多高?根据中国民用航空局在官网发布的《2016年民航行业发展统计公报》显示,2016年全国客运航空公司的平均航班正常率仅为76.76%,平均延误时间为16分钟。2016年平均航班延误率23.24%,这么高的延误率,如果乘客不买延误险,飞机延误后能得到赔偿吗?

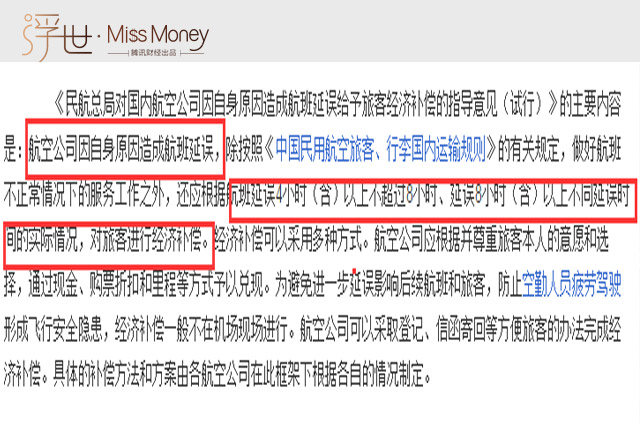

据《民航总局对国内航空公司因自身原因造成航班延误给予旅客经济补偿的指导意见(试行)》规定:航空公司因自身原因造成航班延误,除做好航班不正常情况下的服务工作之外,还应根据航班延误4小时(含)以上不超过8小时、延误8小时(含)以上不同延误时间的实际情况,对旅客进行经济补偿。经济补偿可以采用多种方式。航空公司应根据并尊重旅客本人的意愿和选择,通过现金、购票折扣和里程等方式予以兑现。而根据《航班延误经济补偿指导意见》,天气、机械故障等可以归为航空延误的不可抗力,航空公司无须赔偿旅客任何经济和精神损失。

据《2016年民航行业发展统计公报》显示,延误的航班中,由于天气原因导致航班延误占比高达56.52%。为了预防天气原因造成的航班延误,很多乘客在定机票时会自己购买航班延误险。这些自己购买延误险的乘客有多少会在航班延误时提出理赔?据 Zillmer 透露,每年有 800 万航空乘客有资格索赔延误、取消和超额预定的航班,但只有 2% 的人会这么做,并且这 2% 的人经常会被航空公司忽略。

问题来了,这些乘客买了延误险,为何却放弃理赔呢?这就要从理赔要求、理赔程序及赔偿金额这3方面说起。

先看理赔要求。由于航班延误险属于商业保险,不同的保险公司对飞机延误时间及理赔条件要求不同。例如某保险公司的国际航班延误险规定:因自然灾害、恶劣天气、机械故障、罢工、怠工、航空管制及超售等不可抗因素导致飞机延误的,将按合同约定给保证金(200元/4小时,每航段最高200元)。而一些保险公司延误险规定延误超过5小时才能理赔。

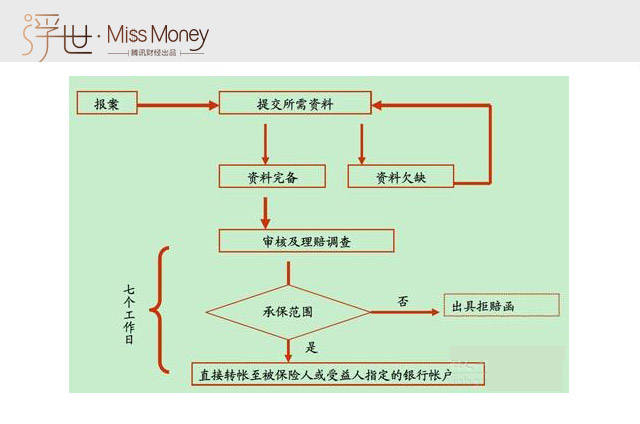

再看理赔程序。由于航空延误险的理赔方式较为繁琐,申请理赔“费时费力”。一般情况,出险后,需要承运人出具证明原件,并注明实际起始时间、延误总时间、延误原因等才能获得理赔。此外,保险公司对延误险的理赔有严格的时间限制,例如限定在航班到达后2天内提出索赔,或7天内提交全部材料。而且要自己把材料送至或寄到保险公司,一般邮寄费用还要由旅客自己承担。

最后看赔偿金额。航空延误险的赔付金额都比较低,多数在200-300元不等。有些保险公司甚至规定,航空延误90分钟起赔付,赔付30元。因此很多乘客都不想为了200元甚至更低的保险赔偿金,折腾几天收集理赔资料,就直接放弃了理赔。

对于延误险理赔难的问题,乘客们就没招了吗?对此不少乘客们另辟蹊径,放弃买延误险,打起了具备延误险功能的信用卡的主意。例如某银行白金信用卡,每个月只要刷满3000元,就可以得到航班延误险1份,保额为1000元,延误2小时就起赔。为此,网上还曾疯传“发财致富靠航班延误”的帖子。需要注意的是,信用卡赠险理赔流程比传统理赔流程更繁琐,想要理赔照样需要准备相关的理赔资料,并提交到保险公司,通过审核后才能收到赔付。

【送福利:哪些信用卡赠送的航班延误险最划算?】这里有一些优质的信用卡附带的航班延误险,可作为资料收藏,感兴趣的读者可以关注MissMoney微信公号(ID:missmoneytf),并回复关键字“延误险”,小M马上告诉你!