“准中产”是哪个群体?你是“准中产”吗?2016年你的钱都投在了哪里?男人和女人谁更会挣钱?腾讯财经《MissMoney浮世》联合中融财富,面向10个重点城市、12.6万目标人群开展了为期一个月的调查,为你揭开这个谜题!

“准中产”镜像

“准中产”主要集中在我国发达城市,年龄在25岁-35岁,年收入在10万-20万元之间,接受过良好的教育,并且事业、收入及消费水平、社会影响力、自身技能等各项指标总体处于上升期,从经济条件看,优于普通家庭“衣食无忧”的状态,注重生活品质提升,但尚不足以跨入富裕群体。可预见随着其经济水平和政治话语权等层面的提升,未来将成长为“中产阶层”,故我们将其称为“准中产”。这个群体是未来理财市场中的新晋主力军。

中国人理财方式变迁史:“准中产”正处在中国理财方式的第三阶段

回顾中国人理财方式的变迁,在准中产出生的上世纪八十到九十年代,是国人理财的存款时代;1998年后,理财进入地产时代;2014年起进入“大数据资管时代”,中国经济进入新常态,资产配置策略需求强烈,步入财富管理大时代。“准中产”正处在中国理财方式的第三阶段,是讲求资产配置策略的时代。

进击的准中产:理财在个人总资产中的占比

为了真实反映准中产的理财观,本表中的理财资产是指主动进行规划进行有意识地投资理财的资产,故剔除了活期存款。

“准中产”理财年限:“老司机”少

从理财经验长短来看,准中产是理财队伍中典型的新晋力量。这背后的原因不难理解,准中产阶层普遍接受过良好的教育,我国教育制度下,通常本科毕业的年龄是22或23岁。通常在毕业初期在发达城市生活很难形成积蓄,在工作三五年后才逐步形成理财观。

TOP 5%的精英已跻身“百万俱乐部”

通过调查我们发现,可用于投资理财资产总量是影响投资选择的最主要因素。在所有参与调查的5203人中,可投资资产在10万元以内的有3813人,约占73%;10万到20万元之间的有623人占比 ;20-50万的320人,占比6.2%;50-100万的占3.6%;有5%的调查者可投资资产在100万元以上。

“准中产”理财的资金主要从哪里来?

“准中产”的主要资金来源,80%的受访者以工资福利为主;其次6%的人主要来源是创办实业获利;有4%的人副业收入超过主业成为主要收入来源;另有3%的准中产主要收入来源是金融利得;2%的受访者投资房产获利成为个人主要收入来源;此外还有5%通过财产继承或其他方式获利。

调查结果显示,8成的准中产主要收入来源于工作,但同时反映出财富来源已经多元化,在“双创”政策引导和金融投资时代等多重因素影响下,准中产在主业外开始尝试开拓多种收入途径,收入来源多元化,未来这种趋势还会持续。

“准中产”偏爱哪些理财方式?

理财产品的选择可以反映出准中产对理财收益、风险接受程度等偏好。本次报告特别针对投资比重最大的产品类型展开调查。

投资比重最大的产品类型来看,得票数最高的前5项一次是:储蓄,26.7%;股票与基金,24.4%;互联网理财,14.5%;银行理财产品12.6%;投资性房产7.2%。此外,贵金属、信托、艺术品收藏等途径也引起一部分经济实力相对更优越的准中产的关注。

“准中产”中男女理财方式的不同

值得关注的是,在主要投资途径的选择上看,男女差别明显。女性选择储蓄作为最主要投资渠道的人最多,占28.8%,选择银行理财为主的占14.6%,两项相加意味着53.4%的女性最信任银行。男性则不同,得票率最高的是基金与股票,占25.8%,数量超过了选择储蓄(25.2%)的同性。男性中,选择银行理财和储蓄两项的仅有36.4%,远远低于女性53.4%的比例。

总体数据说明,年轻的准中产群体,对股票基金等高风险高收益的浮动收益类理财产品接受度很高,并有逐渐超越储蓄成为首要投资渠道的势头。男女对比,男性投资心态更为激进,女性则更保守。

男性理财比女性理财获利更多?

在已经过去的2016年,准中产人群7成实现理财正收益,理财收益以盈利5%以内为主。调查显示,70.2%的女性实现了投资盈利,其中年化收益率5%以内的最多,占48.2%。男性中有66.1%实现正收益,同样是盈利5%以内的最为集中,约占42%,另有33.9%的男性亏损。

从理财年化收益率看,男女差别明显,通过理财收益调查也验证了男女理财观的差距,女生70%去年实现盈利。但年化收益超过10%的高回报率群体中7成为男性。理财收益情况与前文所述投向密切相关,女性偏好储蓄和银行理财,理财观念保守,男性投资比例最大的股票基金等高风险高收益型的产品,理财意识更为激进。

长线投资和短线投资,哪个是“准中产”的最爱?

调查中,我们发现投资期限在一年内的产品最受准中产欢迎,期限超过一年的则期限越长,接受的人越少,尤其是能接受5年以上期限的尚不足3.7%。此外,20.7%的准中产选择取决于收益率情况,当收益率足够高时接受的期限也越长。

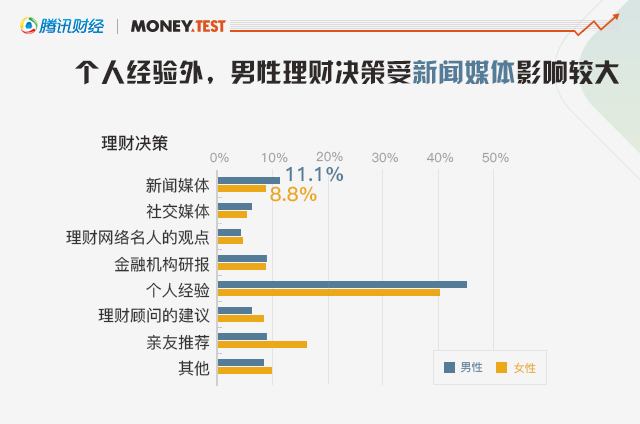

“准中产”中,女性理财受哪些因素的影响?

准中产目前缺乏系统的专业知识和专业建议,50%的人选择凭借个人经验做出投资决策。这意味准中产的投资决策主要“凭感觉”,而缺乏系统的资产配置方案、专业的理财规划。在影响投资决策的因素中,准中产更为关注产品的投资风险和收益,希望投资渠道能够更公开透明地介绍风险与收益情况,对交易便捷性、是否有专业的理财经理服务等因素并不敏感。

“准中产”中,男性理财受哪些因素的影响?

与此同时,10%的受访者表示,与产品收益相对,更关注所购买产品对应的金融机构的口碑和信誉。未来,随着资产量和理财经验的增加,准中产在进行理财决策时,对提供产品和服务的金融机构的品牌、口碑和专业性将更为关注。

“准中产”理财的预期收益是多少?

事实上,受央行降息影响,作为稳健理财产品代表的银行理财产品,年化收益率在4%以下,即使临近年底市场资金面紧张带来收益率微微上调,其年化收益也多集中在4%-4.2%左右。再来看深受高净值人群青睐的投资渠道,以信托类产品(最低投资门槛100万元)为例,据Wind资讯显示,2016年10月信托平均预期收益率分别为6.43%,收益率保持在“6”时代。当然,理财产品受资金投向、投资期限、投资门槛等因素的影响,收益率也有差别,一些期限长、投资起点更高的信托产品年化收益率在7%以上,甚至可达到10%以上。从2016年准中产实际收益5%以内的人数将近一半。由此来对比,准中产对未来理财收益的预期相当乐观。

未来“准中产”理财会往哪个方向发展?

准中产投资年限短,受制于理财专业性门槛及个人经验不足,难以形成系统的投资策略。未来随着准中产收入持续增长,对理财机构、理财顾问的专业服务需求也会日趋强烈,推动我国理财市场专业化走向。

专业金融机构会更加关注崛起中的准中产,为这部分群体提供更适合自己的产品类型。调查显示,准中产投资理财意愿强烈,乐于尝试多种投资品类,投资途径多元化,且对风险收益高的浮动类产品接受程度高。在资产配置为王的财富管理大时代,财富管理机构应发挥专业性,从投资门槛、投资期限、收益与风险状况等综合情况,为准中产提供更适合他们的产品类型。

【送福利:2016中国“准中产”理财男女差异调查报告告诉你钱怎么花能升值】你是“准中产”吗?钱怎么花才能升值?想了解的读者可以关注MissMoney微信公号(ID:missmoneytf),并回复关键字“报告",小M立即告诉你哦!