��Ȼ��ļ��Ʒ�������ּ����ù涨�����˹�ļ�������·��зּ���Ʒ�Ŀ��ܡ����⣬Ŀǰ������Ʒ��Ҫ�Ƿּ����𣬶Թ����ڽ�����Υ���涨�Ĵ�����Ʒ�Ĵ��õĽ��ʹ������塣һ�ֽ����ǹ����ں�����ڽ���������ʽ�����ת�ͻ�ǿ�����̿��ܣ���һ��������Ϊ�ּ���Ʒ��Ϊ�����ͣ������Ʒ�������ڡ�

�����ڽ����ϼ�ܵ�̬���������ּ�����������dz�������顣���ڷּ�A��B�ݶ��������������ǿ�����̿��ܻᵼ��A��B�ݶ�Ͷ����ǿ�ҷ��ԣ���������A�ݶ��ۼ��������ֵ���㣬����A�ݶ�˲��õ��������棬��۵�B�ݶ����������Ը�������۵���ʧ�����¹桷�Ĺ������ǵ�2020�꣬�����ڴ��ڼ�ּ������Ͷ���ż������һ����ߣ������30����ߵ�50���ٴ�50����ߵ�100����ͬ�������Ը�ծȯάȨ��һ������+Q����ҵծ��Ͷ���ż�ֱ������Ϊ300��Ԫ��֮���Ⱥ����ծȯΥԼάȨ�¼������糬��ծ����û���ˡ����ּ����������ĵ���ʱ�ѿ�ʼ����

�ع�һ�·ּ��������ʷ�ɡ���

2007�꣺��һֻ�ּ������Ͷ�����ּ�������

2009�꣺�ڶ�ֻ�ּ�����ʢͬ��ļ��150��Ԫ��

2010�꣺�ּ�����ṹ���ͣ���������������100�ּ�

2012�꣺���ּ������Ʒ���ָ�������涨�ϲ�ļ���ķּ������Ϲ������5��Ԫ��

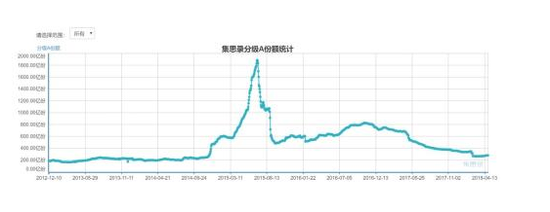

2015�꣺�ּ��������������б��������ھ�ֵû���ǵ�ͣ�����Ǽ۸����ǵ�ͣ���¾�ֵ��۸�����ƫ�룬�ּ�����Ĵ������۽�һ���������˲���������ּ�BͶ���߿�ʼάȨ���ּ�����������ͣ��

2016�꣺���н������ֱ��ˡ��ּ�����ҵ�����ָ�������ּ�����Ͷ�����ż�30��Ԫ������Ҫ��Ӫҵ���ٹ���ǩ��

2018�꣺���з��������ڹ淶���ڻ����ʲ�����ҵ���ָ���������������ȷ�涨����ļ��Ʒ�Ϳ���ʽ˽ļ��Ʒ���ý��зݶ�ּ���

ʲô�Ƿּ����� �ּ�����Structured Fund���ֽС��ṹ�ͻ��𡱣���ָ��һ��Ͷ������£�ͨ���Ի���������ʲ��ķֽ⣬�γ���������༶���������������һ�����컯����ݶ�Ļ���Ʒ�֡�������Ҫ�ص��ǽ������Ʒ��Ϊ��������ݶ���ֱ���費ͬ��������䡣�ּ���������ӻ���ľ�ֵ��ݶ�ռ�ȵij˻�֮�͵���ĸ����ľ�ֵ�������ֳ�����ݶ��ĸ����ֵ=A���ӻ���ֵ X A�ݶ�ռ��% + B���ӻ���ֵ X B�ݶ�ռ��%�����ĸ�����в�֣��䱾����һ����ͨ�Ļ��𡣣���л��ޱ���ɵķּ�����ٿƣ�

2007�꣬��һ֧����Ͷ���ͷּ������Ͷ�����ּ���������ģ60�ڣ�A��B ������5��5����6��4�� ǰ�ߵĸ��ʴ�Щ��������ķּ������Ƿ��ʽ�ģ��ķ���������꣩��B�ݶ����н��ף�A�ݶ������ж����ۣ�ÿ�꿪��һ�Ρ�����B�ݶ�ĸܸ��ԣ�B�ݶ��ƺ�һֱ��۽��ס�����B�ݶ��Ͷ������B�ݶ�������Ǯ�ˡ�

2009�꣬��ʢ�����編�����Ƴ���ʢͬ�죨��������꣬ A��B����Ϊ4��6��������Ϊ�깺ĸ����6��4�ı����ֲ�ΪA�ݶ���B�ݶӪ�����ԣ�B�ݶ���ۡ�A�ݶ�ƽ�ۣ��깺���������ռ䡣Ӫ�����Էdz��ɹ�������˾������Ŀ�걾Ϊ60�ڣ����������150�ڣ������������ģ��������B�ݶ���������90�ڷ�B�ݶ�������������������������㣬�����������̵ij����˸��桰�ܵĿ족�ˣ�B�ݶ��������յ�ͣ�����ռ����µ�����˵��Щ���˵�Ͷ���߰�ijȯ�̵�Ӫҵ�������ˡ�ͬʱ�����������ͷּ������Ⱪ¶������ԭ��B�ݶ����1.67���ܸˣ����Դ�ڲ�Ʒѡ���������λ�������⣬����B�ݶ��ʵ�ʸܸ˲���1.2��ͬ��B�����ۼ۽��ס������ּ�������밵���ڡ���ʢ�Դ���150�ڹ�ģ����Ĺ����ѣ��˲�Ʒ�Ķ��ڻ���˾�����ش�

ͬ�ڣ�Ϊ�˱���ּ�����������ۼۣ���Ͷ��������������A��B�ϲ�Ϊĸ������صĻ��ƣ���Ͷ���������˿���ʽ����ͻ���300ָ��(3757.383, 0.51, 0.01%)(3757.3833, 0.51, 0.01%)�ּ����𣬳�Ϊ��һ֧������ĸ�������ת����LOFָ����ӯ���ּ�ģʽ�ּ����𡣵������ڳ�ʢͬ����Ӱ����͵���������ƶ���Щ���Σ���˵������ʴ�۵�ָ�㵼�£�������Ϊһ�����ڣ�ָ���Ƿ�10%���ڵ�80%�����A��20%��B������10%�IJ���20%��A��80%��B������µ���A��Bͬ��������͵ķ��в����ɹ������ǣ����ת������Ϊδ���ּ��������±���ľ��顣

2010�꣬����˾��ȡ��ʢͬ�����������ͷּ�����Ľ�ѵ�������ת�����Ƶľ�������ּ������̽���������������Ƴ�������֤100ָ��(3804.935, -4.39, -0.12%)(3804.9347, -4.40, -0.12%)�Ĺ�����˫���ּ�����A��BΪ6��4�������������Ƴ����ָ�ּ���A��BΪ5��5�������������Ƴ���֤100�ּ���A��BΪ5��5�������ݺ������飬Ͷ����ϲ�ø߸ܸˡ��ߵ��Ե�B�ݶ�������ָ�����������֤100ָ���ĵ��Բ��㣬��֤100ָ��(5246.747, 17.11, 0.33%)�������ƣ�ͬʱ���2010��������ڵ��г�����B�ݶ������չ�֣�������֤100ָ���ּ�������ܻ�ӭ������������ȡ���˳�ʢ���������ͷּ����������λ������֮������Ƴ���Ȩ90�ּ����������ѷּ���Ʊ��������֤�ڵ���Դָ���ּ���

2012�������֤������̨���ּ������Ʒ���ָ�������涨�˷ּ�����Ϊ�����ͷּ����𡣹�Ʊ�ͷּ������ʼ�ݶ�ܸ˲�����2������ֵ�ܸ������6����ծȯ�ͷּ������ʼ�ݶ�ܸ˲�����3.333������ֵ�ܸ˲�����8�����ϲ�ļ���ķּ������Ϲ������5��Ԫ����

ͬ�꣬��һ���ּ�����������Ȩ90�ּ��������ۣ�A�ݶ���ǡ��ı��˻���Ͷ���߶�A��ݶ�Ķ��ۡ�ծȯ�Ķ�������������������A�ݶ�����Ϊ������ծ�������Ȩ90���������²��൱��A�ݶ�75%���ڻ�����Ϣ������ծ�����������ծ��A�ݶ��ֵ��䡣

����ּ������ϲ𡱷�ֵΪĸ����ֵ2.00Ԫ����Ӧ��B�ݶ�ܸ�Ϊ1.33��B�ݶ�Խ���Ǹܸ�ԽС����Ʒ������ԽС�����²�Ʒ��ģ�½���֮���������˾�ֱ����ۡ���ֵ����Ϊĸ����ֵ1.500Ԫ��֮��Ҳ���µ���1.400Ԫ�ģ�ҲΪ2014-2015��ּ�����Ƶ�������ۡ��롰���ۡ����·��ʡ�

2013�꣬������һ������תծ�ּ���Ͷ����ϲ�ø߸ܸ˲�Ʒ�����ǡ�ָ�����涨��Ʊ�ּ��ij�ʼ���ܸ���������תծ��ծȯ���Է���7��3�ּ�����B�ݶ��ʾ�ܸ�Ϊ3.33�ڼ��ϻ���ع��ܸ�1.4���ܸ˸ߴ�4.67��һ���г����Ȼ��������ɼ۸�ת�ɼ۸�תծ�Ĺ����֡�֮�����̡���������Ƴ�תծ�ּ�����֮���ܲ���ʶ��תծ�ּ���ʵ����ծȯ�ּ������ǹ�Ʊ�ּ�֮�Ͳ�����תծ�ּ�������PS������תծ�ּ���������2016�굽�ڣ�����ľ�����û�������ǵ��ˣ����δ��תծ�ּ�Ҳ��ʣ������תծ�ּ��ˡ���

ͬ�ڣ���ŷ�ϱ��ĵ�һ֧��շּ������м��������Եķ�������ʵ�ʽ�չ���ܸ�ETF��ǰ;δ��������˾������������һ�߸ɴ�ͳ�ּ�����һ�߸��¸ܸ˹��ߴ��£���δ��ʵ���Խ�չ��������ͬ����̨�塢����г��ܸ�ETF�����н��ס���

��������ҵ�ڻ���������ҵ�ּ��������̩�ĵز��ּ���ҽҩ�ּ���ʳƷ�ּ��������֤ȯ�ּ��������ּ��������ּ��������������Դ�ּ�����Ϣ�ּ��������ּ����ز��ּ��������ּ�����Ȼ���������ǵ�H�ɷּ��������ּ�Ϊ�����QDII�ּ���Ʒ����

2014�꣬�������Ĵ�����150172���� �ļ��ȵijԷ����飬��֤ȯ�ּ���ģ�쬵ġ��쬵ġ�ͬʱ���й���ķּ��������ּ�����ҵ��ּ���������ּ�������ҵ�ּ���Ϊɶ�� �ϰ���(76.000, -1.54, -1.99%)��-- --����ɣ���������ɶ��ҵ���࣬�����˵����������ĸﶼ��������

2015�꣬���ڷּ���������飬���Ǵ�ҾͱȽ���Ϥ�ˣ��ּ������ģ��1000�����ǵ�6000�ڣ�����+���⣩�������䵽����1000���ڡ��� �����������е�Ͷ���ߣ���Ʊ�˻��г��ֵĵ�һ�����벻���ǹ�Ʊ���Ƿּ�B���ڹ����µ��У��ּ�B���µ����졭�� �ͳ�����֮���άȨ�¼�����

2016�꣬��ծ������һ·�»���10���ڹ�ծ�����ʲ���2.5%�������ز�(13.170, 0.04, 0.30%)��-- --����ɣ�������ծȯ����2.95%���� ��·�ʽ�ʼ�����ּ�A����֮A���г��������������ּ�B���ּ�A��IJ�Ŀ�̶ð�������B��۶���20%+�������ۼ�20%+��ʵ��֤���г����Խ��һ�ж��Ǽ�ܲ�Ľ�����

���ڴ�������ڼ�ܵĹ�ϵ��һ����ٽ�������������ϵ�����ڴ���֮���ܻ�����Ž��ڼ�ܣ����ڼ��֮�����ǽ��ڴ��£���˽���������ѭ���������Dz²��й��ĸܸ�ETF�ڶ��������֣� ���ꡢʮ��֮��