���ٰ�������2018������ȴ����ʲ�����չ��

—���ٰ��������������˾�о����о�Ա ��ţ�CFA ��άά ���

���ٰ���������Ϊ��2018��һ���Ⱦ������ݱ��ֽϺã���Ҫ������������������Ǻ�ά���º͵ĸ��ʽϴ������Ի��ͺ���ٶ������ڽ�ƽ�⡣չ�������ȣ���Ʊ�г���ӭ��������֣����������У��ɳ��ɺͷ����Ͱ����л��ᣬ��Ҫ��ҵ��ȷ����Ϊ����ծȯ�г���ע���ڽ����Ի��ᣬ����ծ��Ȼά��ƱϢ���ԣ�1��������Ʒ���ʵ��³������Լ۱���Խϸߣ��иߵȼ�Ʒ�ֿ����ʶ��������ڡ�

һ����۾��ûع���չ��

ȫ�û������������������Ҫ������ŷ����������������ȫ���г����������DZ�ڵ�ó��սΪȫ�꾭����������Ӱ���������������ƻ�ů�С�

���������������ȣ��ھ�ҵ�г����ڳ�־�ҵ���г���ע�ĺ���ת�����������ij�����������Ҫ��עͨ���ܷ��º����С���������Ϣ���̺ͼ�˰�����������������������DZ���ȫ�ø��յ������ߣ��ǽ���˽�˲��żӸܸ���������������Խϵ͵�ʵ������������������������������ϣ��Ҽ�˰���ߺ����Դ��ͷš�ŷ���ö��ڳ���һЩƣ��������ָ����¹�IFOָ���ȳ��������������Ԥ�ƺ���Ӳָ�꽫��֤����ŷԪ�����ûָ��ٶȽ���ƽ���ڡ�

������Դ��Wind��Ѷ

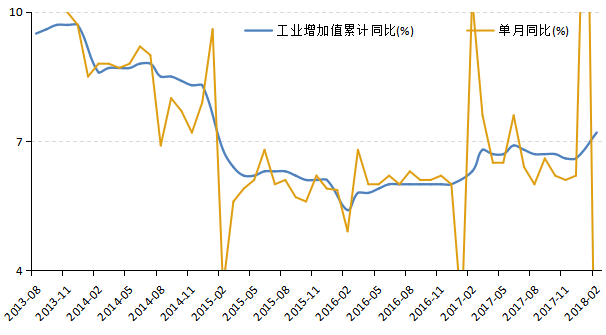

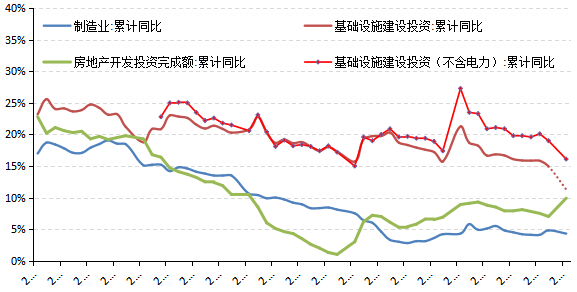

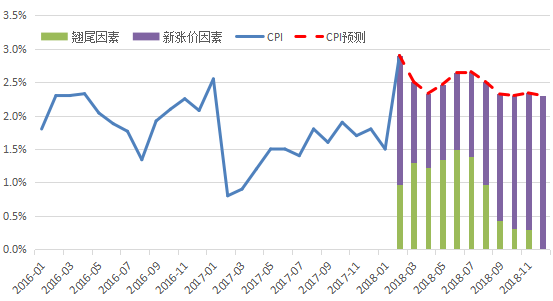

2018��һ�����������ݺ���ǰ���г�Ԥ�ڣ����������źʹ��ڴ�λ�Ĺ����Ƚϸߡ���ҵ����ֵ�ۼ�ͬ�����ٴﵽ7.2%ˮƽ�����ڴ�ǰ����ͬ��ˮƽ���̶��ʲ�Ͷ���ۼ�ͬ������7.9%�������·���0.7���ٷֵ㣻�������Ʒ�����ܶ��ۼ�ͬ������9.7%������������0.3���ٷֵ㡣���ٰ���������Ϊ����۾������ݳ�Ԥ�ڣ�������ǰ���г��Ծ����жϹ��ȱ��۵��жϡ�������ϸ����������ҵ�����Ϻã�������ڽ���ֵ�ķ�����һ�µģ�Ҳ�����Ǵ�ǰͨ����Ƶ���ݹ۲쵽��ҵ�����ú�����Ȳ�����������һ�¡�Ͷ�����ݳ������Է���������ϸ���ϻ�������ѹ�����������ݴ�����������ڵز�Ͷ�ʵ�������������ؼۡ��������̼۸�ͬ�Ƚϸ���أ�������ؼ۸����ؿ��ܻ������䡣������ָ�����������ý�����2��������������ѹ���ĸ��ʽϴ�������Ҫ�������ڽ���֧�ֵ������Թ̶��ʲ�Ͷ���γ�һ��ѹ���������ǻ���Ͷ��ѹ���������������ϣ������ж�ȫ�����ݲ����ۣ��������Ʒ�����ܶ�����ͳ�ƿھ�ԭ��δ���dz���������֮��Ĵַ��������ѣ���˶����ѵ�������������Ӧ��Ϸ��������ѵ��������������������Ǵ���ǰ���������ռ�Ȳ��ͣ�Ԥ�����Ѳ���������Ͽ����г��Խ��������¿���������ݵĻ��䣬�����˶Ծ��ù��ȱ��ۣ�������������Ϊ�������ϳ�Ԥ�ڵĺ�������——��ó——������õ������С���۷������Ƿ��յ㣬��DZ�ڷ����ڶ��������ϳ���������䡣����ͨ�ͳ�Ԥ��������Ҫ�ܴ���Ӱ�졣��������������۸��������������г�С������2��ͨ�����ݵ�ԭ�����Ƶ���ݲ���һ����ƫ�룬������Ϊ��ȡ����ʽ�йء�3�´���ʻ���ٻ��䣬������ѹ��������CPI���ȴ��·��ϼ����ԣ�ͬ��̧����2.5%������ӳ�������ͨ�������̧�������н������֡�������Ʒ������Ļ����Ƿ���������������ܺͱ���������л������������йء������ǵ��ͼ������Ѿ����ֽ��Ի��䣬��һ��ѹ���������ᡣ���������ȵĻ������أ�PPI���������Ѿ��γ����ơ�

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

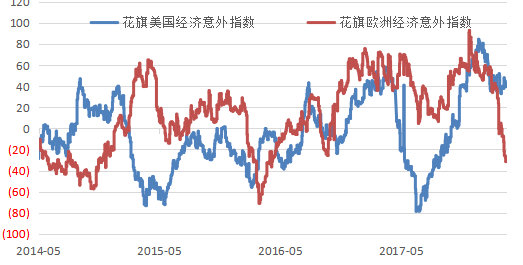

����ȫ����ķ��յ���DZ�ڷ��նԹ��ڵ�Ӱ��

���յ������ʱ��г��IJ�����DZ�ڵ�ó��ս��

�������ŷ���ʱ��г������ϴ���ȵ�������һ���տ��ܻ�����Թ��ھ��á��г�����Ӱ�졣���ٰ���������Ϊ�������г������ı����ǵ����ʻ��������ɳ��������������г���ֵ���������ӽ���������500ָ����CAPE�Ѿ��ﵽ��ʷ�ľ��Ը�λ��������2008�����Σ���ĸߵ㡣�������г���������������dz�־�ҵ���г���������ͨ�����У���ֱ�Ӵ���������Դ��������ҵ������н�����ٴﵽ2.8%��ͬ���¸ߡ������г����������ɷ��������ͷţ����ڵ������г��ٶȻص���һ����ԽϸߵĹ�ֵˮƽ��δ����������Ϣ�����У������ܻ�����µij����������Ϊ�ڻ�������õ����������ɷ��ղ�����ֵ����ɱ��Լ�����ɽ�һ�����еĿռ䣬Ԥ��ȫ�����ɴ�����Ը�λ����Ϊ������֮��Ӧ�Ĺ����г������ⲿ������ܻ����������������ų��ⲿ���ճ��ִ�����ź���ʱ�����������ƫ��������۾��ò���һ����Ӱ�졣

���⣬ó�ױ��������̧ͷҲ�ǽ�����Ҫ��ע����Ҫ���յ㡣ó�ױ������������̧ͷ���ж����������Ѿ�ʵʩ��ʵʩ����Щ��Ծ����Ʒ�ı������ߣ���ȫ�õĺ��Ӱ��Ƚ����ޡ����ٰ���������Ϊ2018��ó��ս��ȫ����ó���ٻ���ķ��յ㣬�����Ļ��ǹ�ע�ⲿ����仯���������Խ�ά�ֽϸ�ˮƽ�������ڼ۸����صĵ�����ʧ��������ó���ٴ���ʵ���2017�ꡣ

����2018������ȹ�Ʊ����չ��——�ع�ȷ����

���ٰ���������Ϊ�����õ�������Ȼ��ǿ�����Ǵӽ��ڻ����������������������ں�۾��ý�����һ���������ԵĻ��䡱���䣬��һ����ʼ��2017��4���ȣ����dz����ж����ٻ�ά�ֵ�2018�������ȳ�������֮���Ӧ�ģ�������Ϊ���ַ��ȵĻ��䲻�����ҵӯ�����������Ӱ�죬��ҵӯ������������2018���Ʊ�г���ţ������������Ͷ������������г��IJ�ȷ�����������ӣ������ں�۾������ݵĽ���������顢�������ŵ���ͷ�������顢���ڽ�������������ȥ�ܸ����߳������������������Ϊ�г����ع���ȷ�����ʲ����������ʲ����Խ����г����ķ�����ҵ�����������ƫ����ijһ��������������ѡ��

����A���г�������δ��һ����������Ҫ�Ĺ�ע�㣬һ��ȫ���ʱ��������г������Լ���A�ɵ�Ӱ�죬���ǹ��ڻ�����仯�����ƺͿ����ܵ��ij�������Ƿ���ж��Ƿ�ᷢ���仯��

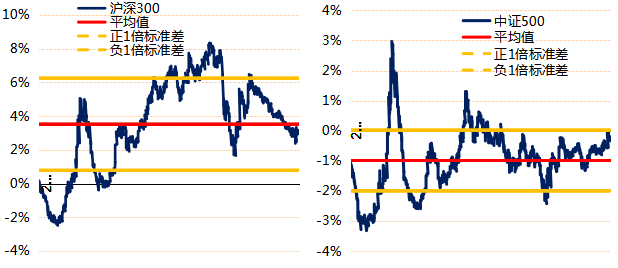

ȫ���ʱ��г����������ˣ������ʻ������ʱ��г��Ĵ����ԣ�������A��Ҳ���Զ�����������������ǰ��������2018�귢������ʱ��г���������������Ʊ�г����Ѿ�������2017��Ĵ�ά˹˫����ӯ�������Ϻ�ֵ�����л����ȫ�꣬�����ֽṹ���г��IJ��ȶ��Խ��������ڡ����������жϣ���������ȫ�겢�����γ��������������ƣ������ơ�TaperTantrum���ĵ�����ʱ���ܷ���������г��IJ�����Ҳ������������С�

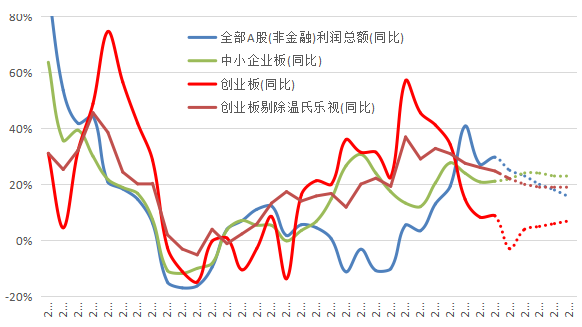

���ڻ������������������������ƣ���������Ϊ���ı��������Ҳ�����䣬����ҵӯ������������������ѹ������ǰ�Ķ�������仯�ı�����������Ϊ���Զ����Ѿ���2017��2����ȷ�ϣ�����һ���������Ǽ��仺���ģ������ԭ�����ڹ�����ĸ�����ƽ���ȫ����۾����Ѿ��õ��������������������Ǽ۸���ϵ�ĸ��ƺ���ṹ�ĸ��ƴ��Ѿ���ɡ���һ�仯����Ҫ������ҵӯ�����������ٳ����������ķ�������ǰ������ҵӯ�����ѽ�����һ�����ڵ����ڣ���������֤ȯ����Ŷӵķ��������ǵ��жϣ��ڹ�����ĸ��ȥ��������ҵ�ijɱ��������Ƿ�ԭ�ϳɱ��˿��ܻ����һ�������ԵĻ��䣬������������ڹ�Ա����������ҵ��������е�ռ�Ȼ��䣬����ҵ����ռ�ȵĻ�����������һ�۵����Ǽ�˵�������ǿ������������߲�������������˰���ѣ�����������ҵ�����ϵı仯������ӡ֤��һ�۵㡣���Dz��룬����L���;����Խ�ά�֣���һ�������������ƽ�����������ǿ����Ӧ��A���г�����ҵӯ���ԽϺá�

���仯�ϣ����ݺ��ӵ��DZ��ִ�ҵ�����ǿ�������϶ԡ������¶��ܡ����ӡ�2018��2����������ҵ�������˹���A���г��ķ�����һ�����Դ�ҵ��Ϊ�����ijɳ����ձ龭����2�����ҵĵ�������ֵˮƽ�����Ժܵ͵����������Ѿ����ڳ�֣���һ���������ߵ���������ҵҲ������һЩ�����ļ����ٰ���������Ϊ�������߽�����������Ӵ��¡���չ������һ�����Dz�����ģ����й����������ƴ������ַ��յ��ı���г��ڳ��������ıؾ�֮·����Ȼ�����Dz�����Ϊ��һ���ƻ��ظ�2015��ġ���С���¡����������Ҫ���Ӿ߱���ɳ����漼������ͷ��˾��

�ۺ��������㣬���ٰ���������Ϊ���������ʱ��г�������һ�����ƽ����ʱ�ڣ������ϻ������������ڽṹ�ϣ������ע�������ߣ�һ�ǽ���ץס����չ�¶��ܡ����ߣ����������ڼ���������ӡ���е����ҵ�о߱��г��ڳɳ�����ĸ��ɣ����е���ͷ��˾�����ڱ��ִ��������л�ù�ֵ��ӯ���Ĵ�ά˹˫��������Ϊ��Ԥ�����ó��ֳ�Ԥ���������Ż��ʱ��г����ܳ��ֵĶ��ڴ����������ѡ�������������������Ҿ߱�һ����������������ҽҩ��ʳƷ���ϡ����ա����������С����յȰ�顣

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

������Դ�����ٰ�����������

�ġ�2018��ծȯ����չ��

��ǰ���������ݻ���δ������������GDP���ٻ����������ծ�С��������ṹ�������������������Ҫ�ܵط������;���ܸ˱���ѹ����Ӱ�죬��ҵ����������Ȼδ������������һ�����ʽ��泬Ԥ�ڿ����Ƕ����ص��ӵĽ����Ԥ�ƶ������ʽ��潫��һ���ȱ��ս������ȸܸ˽��ʽ����ȶ��Դ���ʺ���2017�꣬������ƫ���ԣ��ܸ���Ϣ���Կ������м�ֵ�����һ���������Գ�����״̬������������������ծ������������������ܻ���ծ�г�ѹ��

1������ծͶ�ʲ���

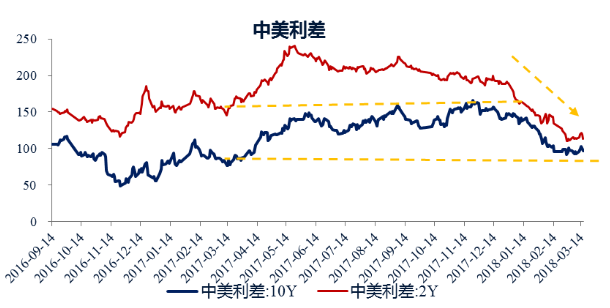

2��������10Y�������������з��ȳ���20bp�������Գ�����Ԥ�ڿ����Ƿ����ܹ������ĺ���ԭ��ͬʱ��ծ������Ҳ�ܵ���ծ���ΰ�ЧӦ�Ĵ�������ǰ���ɱ�������ȫ����е�����10Y�������������з��ȳ���15bp���������������ֳ�ծ����һ�����ϵ��Ƿ���ȫ�����ƫ�ý��Ի��䣬����2�µ¡������ա���ծ�����������йյ��Ϊһ�¡�

�����ܵ�ͨ��Ԥ�ںͼ�ϢԤ��̧����Ӱ�죬��ծ���������������ծ�֣������Ƕ̶��������з��Ƚϴ�����������ƽ��������ծ���������Գ�Ԥ�ڿ��ɵ�֧���¶̶����ʳ����������У���ǰ����2���ں�10���ڹ�ծ�����ѹ����2017��3�����и����Ϣǰ��ˮƽ�������Ƕ̶����������Ŀǰ��������������Ƚ�����������Ԫ�����ۻ��г���δ�������Է�ת����ռ���д�����ƣ��ӻ��ʺ������������3�����и����Ϣ���մ�

������Դ��Wind��Ѷ

һ�����ʽ��泬Ԥ�ڿ��ɿ����ǹ��о��ҵ���������CRA���ߴ��¡���ǰ�Գ�缾���˷��յȶ����ص��ӵĽ���������Թյ��ȷ������Ҫ����ȷ���źš��ٽ������Ϣ���缾���ˡ��ʹ��¹��̨ʱ�㣬�����ܿɹ�ע�ʽ��沨���ṩ�����û��ᡣԤ�ƶ������ʽ��潫��һ���ȱ��ս������ȸܸ˽��ʽ����ȶ��Դ���ʺ���2017�꣬4�½�˰���������ޣ��缾֮��ܸ���Ϣ���Կ������м�ֵ��

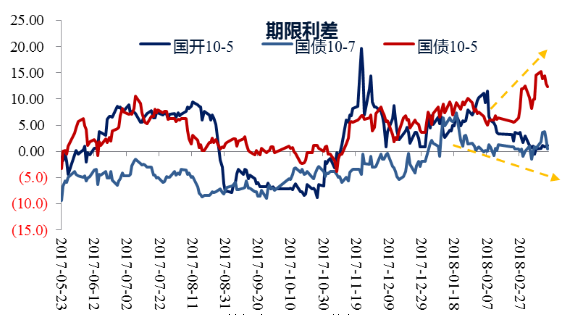

��������ծһ���г�����Ϻã���������������ڶ�����ֵ���������б걶����ʾ����ծ������Ҫ�����ڶ̶�Ʒ�ֺ�10����Ʒ�֡���Ͻ��������еij�ծ��������������2�»���ȯ�̽���������1�±ʺ�ת���Ҵ����Ѳ�����1��һ�������������ծ�����ڷŻ����õļ���2������ծ�ij����߽ṹ��ʵ�ϳ����˱ʶ����ң���ǰ����10-5����ծ10-7�����Դ�����ʷ��λ��Ҳ��ӳ�����������Ļָ��������ޣ�ǰ��һ������ƫů���������ʽ���������ɡ�������ծ��������������Ե�λ�йص��ӵĽ����4�µط�ծ����ծ��������������һ���б������������1��2�����Ρ�

������Դ��Wind��Ѷ

�����и�ծ������������3��ͬ�淢�н������Լӿ죬�����������Կ��������¿��ܽ����������������ʽ���������ɣ���ͬ�����ʲ�δ�����������С���������ǰ��������ѹ���Ѿ�����ĩͬ���������пռ��������ޡ�������������LMR�ȿ���ָ���Ӱ��ͬ�淢������������������Ҫ��3M�����������У�������������������ṹ�Դ�����Ҳ��������������ӳ���и�ծ��ѹ����Ȼ�ϴ������ٸ�ծ�ɱ���̧����

������Դ��Wind��Ѷ

ȥ����������dz����Ƽ��������������ߣ�����ǰʱ�����������߽�һ�����ͻ��Ŀռ����ޣ�һ���棬�����˳���һ�����ȵ������Կ���״̬��Ŀǰ�̶������ѳ�ַ�ӳ�������Կ���Ԥ�ڣ���δ�������Աʷ��ɸ��ʷdz�С����һ���棬��ծ������������̬����2����Ѯ������ծ��ӳ�˼�Ϣ�Զ̶����ʵ�̧���������̶�������ѹ����δ���������и��桰��Ϣ��Ҳ����Լ�̶��������еĿռ䡣��ǰʱ�㣬�������и����Ϣ�ڼ������ʹ��¹漴����̨��ǰ���ƶ��г��ǵ�����Ҫ���ʽ�������������ؾ�����һ�����Խڵ㣬�������ĵȴ�����ע���������غ����ʳ�߿��ܴ����Ľ����Ի��ᡣ��ǰ3Y�������Լ۱���Ȼ�ϸߣ���δ���ʽ�����ս����ж��£�Ԥ��3-1�����������пռ䡣

������Դ��Wind��Ѷ

2������ծͶ�ʲ���

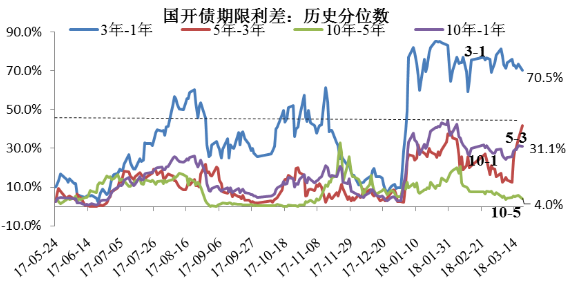

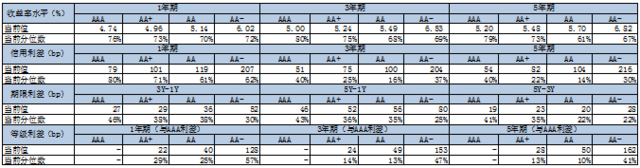

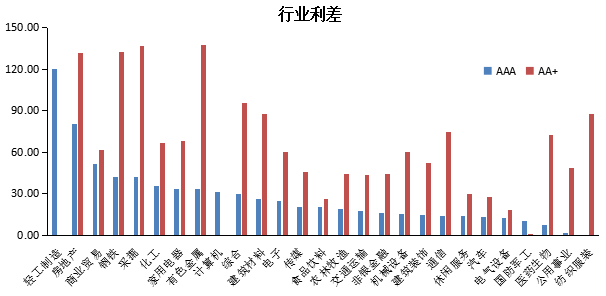

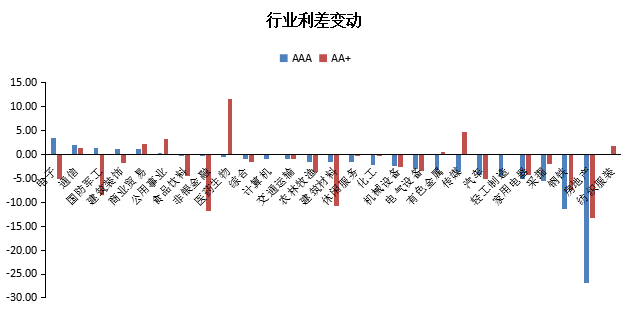

Ŀǰ���ȼ����ں���Ʊ���������ձ鴦��70%��λ�����ϣ��иߵȼ�Ʒ�ִ���80%��λ�����ϣ�����������ˮƽ���ü�ֵ�ϸߡ���������棬�̾���Ʒ�����������������70%��λ�����ϣ��������Գ�֣��г��������������������40%��λ�����£������������Ȼ���㡣�ȼ�����棬������AA-Ʒ�ֵĵȼ������ձ鴦��30%��λ�����ϣ�AA+��AA�ȼ������ձ鴦��30%��λ�����¡���������棬�иߵȼ�3Y-1Y���������30%��λ�����ϣ�5Y-1Y��5Y-3Y���������λ����������30%��λ�����¡�

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

������Դ��Wind��Ѷ

2����������ҵ�������г������ʳ����ձ����С����ز����������ɾ����ҵ�������з��Ƚϴ��ز���ҵ�������з��Ƚϴ���Ҫ������17��ز���ҵ�������Ʋ�����ͬʱ17��ز���ҵ���������Ҳʹ����ҵ���ü�ֵ�ԣ��г����ڵز�ծ�Ľ���̬���������ͣ���ҵ���жȵ�����Ҳ�������ͷ�ز�ծ�����ü�ֵ��Ŀǰ�Կ��ʵ��������ʽϺõĵز���ͷ��ҵ���������³���ʱ������ȴ���Ŀǰ��С�ز�����������������������ռ䣬�ɵȴ������ֵ������ٿ���Ͷ�ʡ���Ŀǰ����ҵ����ˮƽ���������ز����������ɾ���ɫ�����ġ���֯��װ����ҵ��AA+��������ˮƽ�ϸߣ����ھ���ظ�ȯ��Ͷ�ʻ��ᡣ

���÷��շ��棬18������ΥԼ�����÷����¼�������17�ꡣһ���ȱ��������÷����¼���Ȼ�϶࣬��Ҫ��������������Ͷծ�����÷�����Ȼ�ɿأ����ǹ����Լ��DZ���ծ����ܼ������������¼����Գ�Ͷծ�Ĺ�ֵ��������������ʵ����ؼ���Ͷ��ҵ���ʳɱ���Ȼ�Ӹ߲��¡�4-5������ծ�������ϴ����˵Ĺ�������ѹ���ϴ��ֵ����ʷ����˿��ܻ���߷��гɱ��Ա�֤ծ����������ܳ���һ�������������������������

������Դ��Wind��Ѷ

������ά������ծ�����Ƶ��жϡ�����ծ��Ȼά��ƱϢ���ԣ�����������͵ȼ�����������1��������Ʒ���ʵ��³������Լ۱���Խϸߣ��иߵȼ�Ʒ�ֿ����ʶ������������������ҡ�

ע���������ݽ�ֹ��2018.03.19 ��